住宅ローンの申し込みを受け付けた金融機関は、申し込んできた人の年収、職業(勤務先)、勤続年数、年間返済負担率、物件の担保価値など、様々な観点から総合的に審査します。審査の中では、「そもそもその人に住宅ローンを貸せるか」だけでなく、「いくら貸せるのか」も決定されます。

また、住宅ローンの利用者としては、住宅ローンのすべての審査を銀行が行っているように感じますが、保証会社を利用する住宅ローンの場合は実質的な審査は保証会社が行いますし、健康状態については団体信用生命保険や疾病保障を提供する引受保険会社が行うことになります。

この記事では、住宅ローンの様々な審査のうち、”団信(団体信用生命保険)の加入審査”について解説していきたいと思います。

前述のとおり、病歴や治療歴などの健康状態の審査は、団信の契約先になる保険会社が行いますので、健康状態や病気を理由に住宅ローンの審査に落ちた場合、保険会社の加入審査で落ちたことになります。

仮に団信に加入できないことが理由で住宅ローンの審査に落ちた場合、別の住宅ローンに申し込んでも、その住宅ローンが同じ保険会社を利用している場合、団信の加入審査でまた落ちる可能性が高いと考えておく必要があります。

クレディ・アグリコル生命は住宅ローンの団信に非常に強い保険会社で、多数の銀行がクレディ・アグリコル生命の団信を採用しています。もし、クレディ・アグリコルの団信の審査に落ちた場合、他の保険会社を引受保険会社としている住宅ローンに申し込むことをおすすめします。

また、クレディ・アグリコル生命は加入条件が緩和されたワイド団信にも強い保険会社ですが、もし、クレディ・アグリコル生命のワイド団信の加入審査に落ちた場合、他のワイド団信に申し込んでも審査に落ちる可能性が高いので、団信に入らなくても利用できるフラット35を扱っているARUHIに相談することをおすすめします。

<クレディ・アグリコル生命以外の団信を採用している住宅ローン>

- auじぶん銀行の住宅ローン(引受保険会社:ライフネット生命)

- SBI新生銀行の住宅ローン(引受保険会社:第一生命・太陽生命)

- 住信SBIネット銀行の住宅ローン(対面)(引受保険会社:SBI生命)

- 三井住友銀行の住宅ローン(引受保険会社:住友生命保険相互会社(主幹事))

上記の住宅ローンの中でも特におすすめは、住宅ローンの金利が非常に低く、無料の疾病保障など疾病保障サービスが手厚いauじぶん銀行の住宅ローンと、強力な金利引き下げキャンペーンを頻繁に行っているSBI新生銀行の住宅ローンです。

auじぶん銀行は過去にクレディ・アグリコル生命を引受保険会社としていたこともありますが、現在はライフネット生命を利用しています。SBI新生銀行もクレディ・アグリコル生命は利用していませんので、もし、他社の住宅ローン経由でクレディ・アグリコル生命の団信の加入審査に落ちた場合の代替候補と言えるでしょう。

※フラット35最大手のアルヒが取り扱っているフラット35やスーパーフラットは団信に加入しなくても住宅ローンを利用できます。しかも、スーパーフラットは、団信に加入しない場合、年0.28%も低い金利で住宅ローンが利用できるので、団信に加入せずに住宅ローンを利用する人におすすめの住宅ローンです。ARUHIが取り扱う住宅ローンや団信関連について詳細はこちら

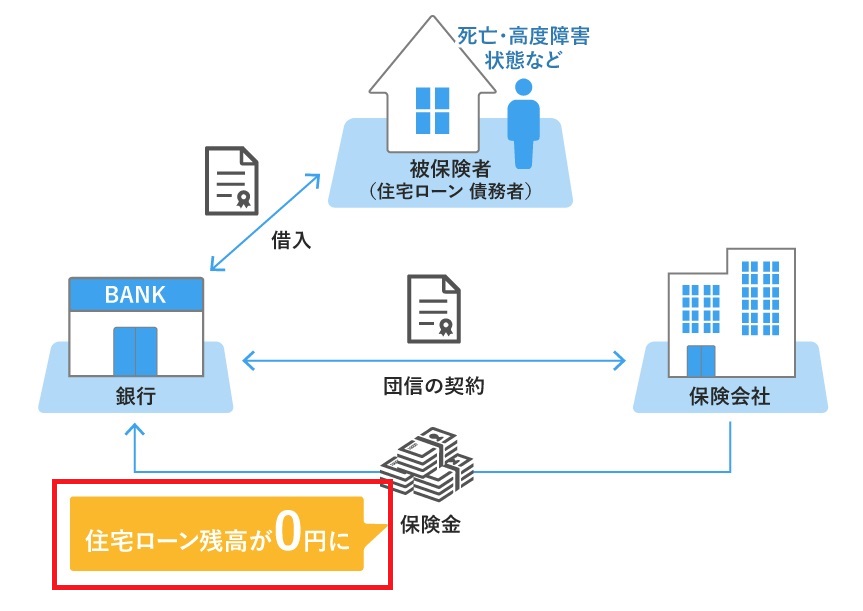

団信(団体信用生命保険)とは

団信とは銀行などの金融機関が、債務者(あなた)が、死亡・高度障害の状態になった場合に、保険会社から住宅ローン残高を全額返済してもらうための仕組みです。近年は、一般団信の保険料は無料のケースが多く、経済的な負担はありませんが、住宅ローンの借り入れを行う人は基本的には加入が必須です。

住宅ローンを利用するには団信に加入する必要があり、団信に加入する為には、団信への加入審査に通ることが条件と言うわけです。

フラット35は団信に加入しなくても利用できますし、団信に加入しないと金利が0.2%程度安く借りることができます。団信に加入しないでフラット35を借りると、「変動金利並みの低金利」になるケースも多くあります。団信に加入せずに住宅ローンを利用したいと言う人は、フラット35取り扱い金融機関に相談してみると良いでしょう。

フラット35の相談は業界最大手で、かつ、団信に加入しないと0.28%も低い金利で借りることができるSBIアルヒに相談してみることをおすすめします。(団信に加入しないで住宅ローンを利用したいのであれば、SBIアルヒは選択肢の候補としてはずせません)

団信の審査に落ちた場合の対策とは

住宅ローンの審査基準はこちらの記事でも解説している通りです。団信への加入を必須と答えている金融機関は大半を占めていますので、民間の銀行で住宅ローンを借り入れる場合は、団信に加入することが必須になると考えておきましょう。

その審査基準は銀行(保険会社)により異なりますが、過去に大きな病気をしたり、健康状態に不安を抱えている場合、住宅ローンの審査に落ちる可能性が高まります。それでは、団信へ加入できずに住宅ローンの審査に落ちた場合、マイホーム(≒住宅ローンの借り入れ)をあきらめるしかないのでしょうか?実はそうではありません。現時点で大きな病気にかかっている場合は難しいかもしれませんが、そうでない場合は住宅ローンの審査が通る可能性は十分にあるのです。

クレディ・アグリコル生命の団信について

インターネット銀行や大手銀行・地方銀行に幅広く採用されているのがクレディ・アグリコル生命の団信です。もし、クレディ・アグリコル生命の団信の審査に落ちて、他の住宅ローンに申し込んだとして、その住宅ローンの団信も同じ、クレディ・アグリコル生命の団信だったら、やはり落ちてしまうことになります。

クレディ・アグリコル生命は、加入条件を緩和したワイド団信に力を入れているので、総合的には加入審査が厳しいということはありません。ただし、一部の人から、「ワイド団信への加入を増やそうとしているのか、理由もわからず一般団信の加入審査に落ちた」という声や「健康診断のちょっとした指摘を理由に加入できない」と言われたなどと言った声もありました。

クレディ・アグリコル生命は住宅ローンの団信の最大手と言っても良いぐらいで、利用者が多いことからこのような評判を耳にする機会が多いかもしれませんが、しっかりとした加入審査の体制が組まれていると考えた方がよさそうです。