三井住友銀行

詳細

口コミ

注目ポイント

住宅ローン残高は約8兆円以上。メガバンクならではの安心の住宅ローン!

- WEB申込専用の住宅ローンに注目!

- 親子、夫婦での連帯債務型(クロスサポート)での借入にも対応!

- 自営業・家族経営・勤続1年未満は利用できないので注意

三井住友銀行の概要

三井住友銀行は2001年に住友銀行と三井銀行が合併して誕生したメガバンクで、三井住友フィナンシャルグループに属する銀行です。

三井住友銀行の住宅ローンについて

三井住友銀行の住宅ローンは、三井のリハウスなど、不動産仲介会社を経由して紹介される事が多く、家を買おうと考えている人が目にする機会は非常に多い住宅ローンです。

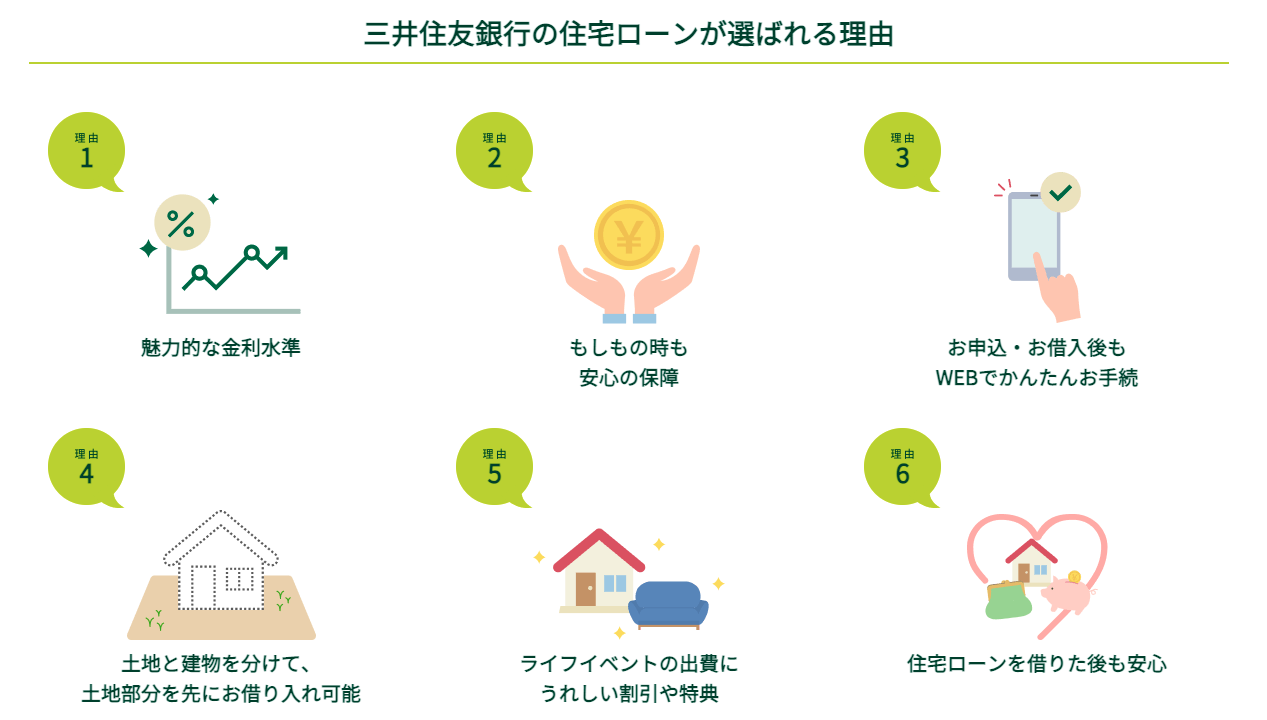

特に注目したいのが「WEB申込専用住宅ローン」で、店頭で取り扱っている住宅ローンよりも低い金利で利用できるという大きなメリットがあります。

特に、変動金利はネット銀行と同じかやや高いぐらいの水準のレベルまで金利を引き下げていて申込候補として十分魅力的な住宅ローンと言えます。

元金均等返済などニッチなサービスも対応していますし、8大疾病保証付き住宅ローンや自然災害特約などの保障の付帯も大変充実しています。特に、夫婦どちらかに万が一があった際に夫婦どちらの住宅ローン残高も0円になる保障「クロスサポート」はユニークな商品性となっているので、共働き世帯であればチェックされてみるのが良いでしょう。

なお、このWEB申込専用の住宅ローンは「自営業・個人事業主・家族経営の法人の経営者」などは利用できませんし、正社員でも勤続1年以上という制限がありますので注意しておきましょう。

三井住友銀行の利用者評価・口コミ・レビュー

- 20代 会社員 男性

実家の近くの戸建を購入しました。不動産仲介会社の紹介で仮申し込みを行い、審査が通った為、そのまま契約を行った。もともとメインバンクとして利用していた事もあり安心して借りれた。

メガバンクの住宅ローンは損をする、という事を言う人もいるが、ここまで金利が下がればどこで借りても大差ない。今でも三井住友銀行で借りた事は後悔していません。 - 30代 会社員 男性

新築購入で不動産仲介会社から紹介された。インターネット銀行やフラット35などと比較したが、結局三井住友銀行にしました。理由はミックスローン。約4000万円の借入れでしたが、1000万円ずつ、変動金利+変動金利(三大疾病特約)+当初10年固定+長期固定という組み合わせで借りられた事です。三大疾病保障をつけると0.3%の金利の上乗せがありますが、1000万円分だけ特約をつけることで、金利負担もおさえられて、安心して借りる事ができています。 - 40代 主婦 女性

主人がめんどうくさがりで不動産会社の言うがままにここにしていました。もう10年近くも長期固定金利で借りていてそのまま。他の銀行に借り替えて支払い負担を減らそうと思っています。

一定期間金利が固定されるタイプにしたいと思いますが、メガバンクは変動金利は低くしても固定金利は高いので、インターネット専業銀行にしようと思っています。

- 30代 会社員 男性

SMBCのWEB申込限定の住宅ローンに申し込んだ。某ネット銀行の審査に落ちたがSMBCの審査は通過できたのが意外だった。変動金利で借りているがネット銀行と大差ない金利水準なので不満なく利用している。 - 30代 会社員 男性

不動産会社から紹介された。あっさり審査に通って、金利もそこそこ低かったのでそのまま契約している。もっとちゃんと選んだほうが良かったのかもしれませんが、今のところ特に後悔はしていません。