住宅ローン借り換え、銀行選びの3つのポイント

金利で選ぶ!低金利で選ぶのが最重要

金利以外の借り換え費用をチェック!!

疾病保障・付帯サービスで選ぶ!!

その1:より低い金利の住宅ローンに借り換えて、返済額を減らしましょう!

日本の住宅ローンは、長く続いた低金利の時代から金利上昇局面へと環境が変わりました。日本銀行は2026年6月に政策金利を年1.0%程度へ引き上げています。「金利上昇はまだ緩やかだと考える人が選ぶ変動金利」、「これ以上の上昇に備えて残りの返済を固定しておきたい人が選ぶ固定金利」、どちらの考えであっても「その条件の中でより低い金利の住宅ローンを借り換え先に選ぶこと」が最も重要なポイントです。

また、住宅ローンの借り換え時に「毎月の返済額」を変えずに借り換えるか、「残りの返済期間」を変えずに借り換えるかも事前に考えておくと良いでしょう。借り換えを行って金利を低くすることで、毎月の返済額を減らすことができます。ただし、毎月の返済額を変えなくても生活に困らず、住宅ローン控除の面でも問題なければ、毎月の返済額は今まで通りにして、返済期間を短縮し、総返済額の削減に努めると良いでしょう。

その2:金利以外にかかる費用は?金利以外の費用にも注目しましょう。

住宅ローンの借り換えは、今まで借り入れていた住宅ローンを返済して、新しく住宅ローンを借り入れることです。マイホーム購入時の住宅ローンの借り入れと同じように初期費用がかかります。利息返済以外の住宅ローンの費用は大きく3つあります。「事務手数料」と「保証料」と「団信保険料」ですね。この3つは住宅ローンごとに大きく異なりますので、まずは金利で借り換え先を絞り込んだら、この利息以外の費用についても必ず確認しておきましょう。とくに事務手数料は「定額型(数万円)」と「定率型(借入金額×2.20%・税込)」で数十万円の差になります。

その3:疾病保障、ATM手数料、その他独自サービスでよりお得に!

住宅ローンは金利引き下げ競争が進み、金利だけでは差別化できない時代に突入しています。そのため、以前は考えられなかった新しいサービスが付帯するようになってきました。1番大きな違いは疾病保障です。auじぶん銀行の「がん・4疾病50%保障団信」+全疾病長期入院保障などは金利の上乗せなし(0%)で疾病保障が付帯し、病気に備えることができる住宅ローンです(付帯は借入時の年齢が満50歳未満の場合)。住宅ローンを選ぶときには、将来の生活も視野に入れておく必要があります。同じ「がん保障」でも上乗せが年0.100%〜0.200%の金融機関があるため、「無料でどこまで付くか」は必ず比較してください。

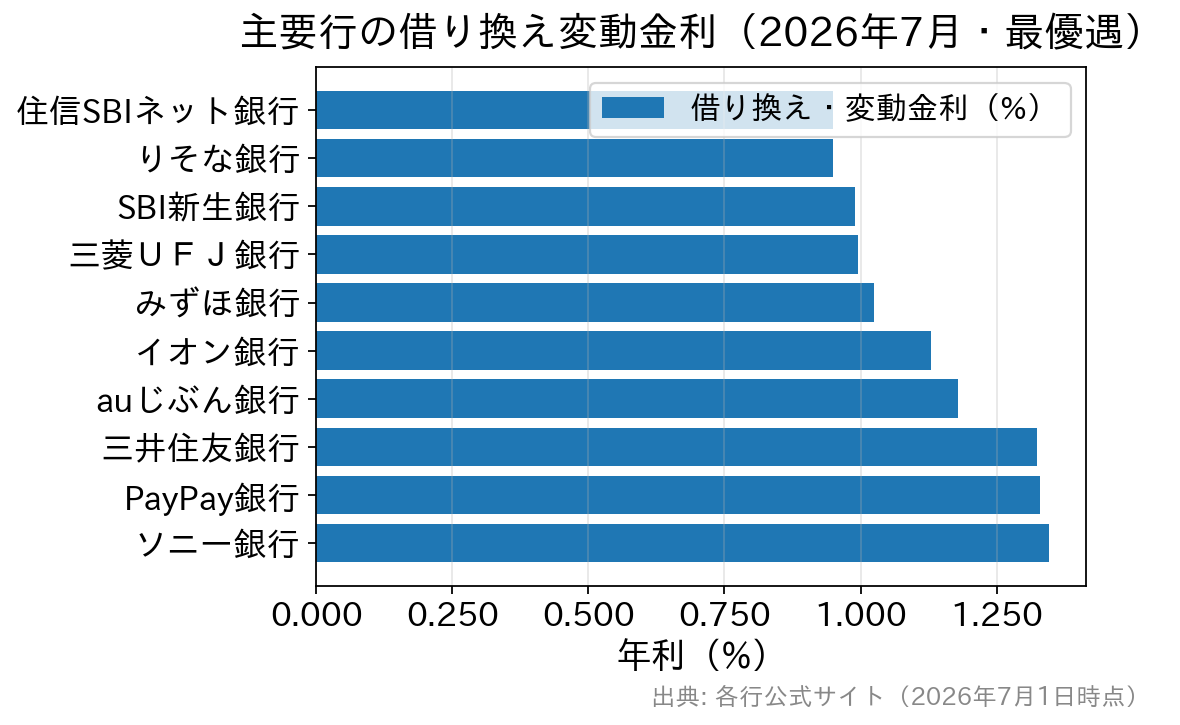

住宅ローン借り換えの基礎

まず押さえておきたいのは、同じ「借り換えの変動金利」でも金融機関によって0.4%近い差があるという事実です。2026年7月時点の主要行の借り換え変動金利(最優遇)を並べると、次のようになります。

借り換えの検討では、「金利差」「残りの返済期間」「ローン残高」「借り換えにかかる費用」の4つを突き合わせて判断します。一般に「金利差◯%以上ならメリットあり」と言われることがありますが、残高が小さい・残期間が短いケースでは、金利差があっても諸費用(数十万円規模)を回収できないことがあります。逆に、残高が大きく残期間が長ければ、わずかな金利差でも総返済額の削減効果は大きくなります。実際の判断は各行の返済シミュレーションで、諸費用を含めた総支払額を比べるのが確実です。

住宅ローン金利の今後とは?金利上昇局面での借り換えの考え方

日本銀行は長年続けてきた大規模金融緩和を転換し、2024年3月にマイナス金利政策とイールドカーブコントロール(長短金利操作)を終了しました。その後は段階的な利上げが進み、2026年6月には政策金利が年1.0%程度となっています。「金利はしばらく上がらない」という前提は、すでに過去のものです。

金融政策の正常化

マイナス金利・YCCを

2024年3月に終了

段階的な利上げ

政策金利は

2026年6月に年1.0%程度へ

短プラ・長期金利

変動金利・固定金利とも

見直しが進む

ただし、金利が上がる局面でも借り換えの価値がなくなるわけではありません。数年前に高い金利で借りた人、優遇幅が小さい条件で借りた人、団信の保障が薄い商品を使っている人にとっては、いまの金融機関との条件差が依然として大きいことがあります。大切なのは「金利が下がるのを待つ」ことではなく、いまの自分の条件と借り換え先の条件を数字で比べることです。

なお、変動金利の見直しは各行の基準日(多くは年2回)を経て反映されるため、いつ・どのくらい返済額に効くかは契約している商品によって異なります。最新の適用金利・見直しルールは必ず各金融機関の公式サイトでご確認ください。

住宅ローン借り換えのメリットとは?

住宅ローン借り換えとは、今の住宅に住み続けながら、現在より有利な条件の他行の住宅ローンで新たな借り入れを行い、現在返済中の住宅ローンを全額返済することです。利用中の住宅ローンよりも低金利で借り入れることにより、毎月の返済額を減らしたり、返済期間を短くできる効果があります。現状の借り入れ銀行より有利な銀行を比較検討して、まずは審査を通過する必要がありますね。できるだけ多くの住宅ローンを比較して、有力な住宅ローン2・3行に審査申込を行うことが借り換えを成功させるポイントと言えます。

住宅ローン借り換えの目的・メリット あなたはどんな目的で借り換えを行いたいですか?借り換えの目的を明確にし、借り換え先銀行選び、比較を行いましょう。

月々の返済金額を減らしたい

多くの方が目的とするメリットは、借り換えにより低金利な住宅ローンを組むことで月々のローン返済額を減らすことでしょう。特に住宅ローンでは総返済額に占める利息の割合が大きいため、低金利での借り入れの実現が非常に重要です。

月々の返済金額は変えずに返済期間を短縮したい

月々のローン返済額を変えずに返済期間を短縮することでメリットを出すことも可能です。住宅ローンの返済期間とお子さんの教育費(特に大学進学)が重なると家計への影響は大きいでしょう。こうした生活設計で早めに住宅ローンを返しておくということも検討してはいかがでしょうか。

住宅ローン付帯の疾病保障を改善させたい

当サイトで紹介する住宅ローンには原則団信が付帯するため、住宅ローン契約者に万が一のことがあった場合には、保険金が支払われ、残されたご家族がその後も安心して購入したマイホームに住み続けることが可能です。しかし現代は医療の高度化により死亡率は下がる一方で、様々な病気と闘いながら生活している方が増えています。これに対応しているのが疾病保障です。疾病による就業不能の場合に住宅ローンの残高がゼロになる疾病保障は、私たちには頼もしい存在です。また、疾病保障により生命保険や医療保険の見直しも可能であり、それらの保険料の節約につながる可能性もあります。数年前に借りた住宅ローンには疾病保障が付いていないことも多く、「保障の乗り換え」を目的にした借り換えは十分に検討する価値があります。

金利上昇リスクを回避(小さく)する

金利がどう動くかという点は、その時間軸が長くなればなるほど不明瞭になるものです。プロの投資家でもそれを正確に予測するのは困難です。変動金利や期間固定金利には金利変動リスクが伴うので、返済額を確定させたい人は固定金利への借り換えという選択肢もあります(ただし2026年7月時点で固定金利は変動金利より高い水準にあり、当面の返済額は増えるのが通常です。安心料をどう評価するかがポイントになります)。早めに住宅ローンを完済できる方であれば、金利変動リスクは避けやすいでしょう。

住宅ローン借り換えのコスト

住宅ローン借り換えの費用としては下記のコストが挙げられます。合計で数十万円規模の負担になり、少なくありません。こうした負担を上回るだけの低金利への借り換えができるか、そして費用の中で重くなりがちな「事務手数料」と「保証料」を抑えられる銀行を選べるかが鍵になります。事務手数料が定額型のソニー銀行「住宅ローン」(44,000円・税込)は初期費用を抑えやすく、SBI新生銀行は事務手数料こそ定率型(借入金額×2.20%・税込)ですが保証料0円・一般団信0円・一部繰上返済手数料0円で、諸費用も借入金額に含めて申し込めます。

-

現在借り入れ中の住宅ローンの全額繰上返済手数料

-

0円〜33,000円程度(銀行・手続方法により異なる)

-

抵当権の設定・抹消にかかる登録免許税

-

設定=借入金額の0.4%、抹消=不動産1個につき1,000円

-

司法書士報酬

-

およそ5万〜10万円(依頼先により異なる)

-

事務手数料

-

定額型 44,000円(税込)〜/定率型 借入金額×2.20%(税込)(銀行により異なる)

-

保証料

-

0円〜(金利上乗せ型では年0.200%相当の場合も)

-

団信保険料

-

一般団信は上乗せ0%が主流。疾病保障を付ける場合は年0.050%〜0.300%程度の上乗せ

-

印紙税

-

借入金額1,000万円超5,000万円以下で2万円(電子契約なら不要な金融機関もあり)

※金額は2026年7月時点の一般的な目安です。実際の費用は金融機関・物件・手続方法によって異なります。必ず各金融機関の公式サイトでご確認ください。

借り換えにオススメの住宅ローン

auじぶん銀行

SBI新生銀行

保証料0円・一般団信0円・一部繰上返済手数料0円(1円から何度でも)で、費用の見通しが立てやすい住宅ローン。事務手数料は借入金額×2.20%(税込)の定率型ですが、諸費用も借入金額に含めて申し込めます。「SBIハイパー預金」の利用で変動金利(半年型)は年0.990%(2026年7月)です。

よくある質問(借り換えの判断)

Q. 金利が上がっている今、借り換えは損ですか?

A. 一概には言えません。判断材料は「いまの契約の適用金利・優遇幅」と「借り換え先の条件」の差です。数年前に優遇幅の小さい条件で借りた人ほど、現在の最優遇金利との差が残っていることがあります。諸費用を含めた総支払額で比較してください。

Q. 借り換えの費用はいくらかかりますか?

A. 事務手数料・登録免許税・司法書士報酬・印紙税などで、合計数十万円規模になるのが一般的です。とくに事務手数料は定額型か定率型かで大きく変わります(借入3,000万円なら定率2.20%・税込で66万円)。

Q. 借り換えで住宅ローン控除はどうなりますか?

A. 借り換え後のローンが当初の住宅ローンの返済に充てられていること等の要件を満たせば、控除は引き続き受けられるのが一般的です。ただし返済期間が10年未満になると対象外になるなど、期間短縮の設計によっては控除を失う可能性があります。個別の適用可否は国税庁の情報および税務署でご確認ください。

Q. 何行くらいに申し込めばよいですか?

A. 事前審査は複数行に出すのが一般的です。適用金利は申込時ではなく融資実行時(契約日)の金利で決まるため、条件が近い2〜3行に出しておくと、実行月の金利を見て選べます。

疾病保障の手厚さが魅力のネット銀行の住宅ローン。がんと診断確定されるだけで住宅ローンが半額になる「がん・4疾病50%保障団信」が上乗せ0%で付帯(満50歳未満)。全疾病長期入院保障・月次返済保障も上乗せなしです。

auじぶん銀行の公式サイトへ