東京スター銀行(預金連動型 スターワン住宅ローン)

詳細

口コミ

注目ポイント

預金連動住宅ローン「スターワン住宅ローン」待望の復活!

- 借り入れから2年目以降、最長36回の返済休暇サービスで万が一の出費も安心

- 自営業・会社役員としての方でも審査申し込みOK!!

- 入院保険が付帯

- 店舗併用住宅での利用可能!

東京スター銀行(預金連動型 スターワン住宅ローン)の概要

東京スター銀行の住宅ローンは非常にユニークな商品性です。最大の特徴は、預金と同額分の住宅ローン残高は、金利負担が0%になる預金連動型であること。住宅ローン残高に対し、最大70%まで預金連動が可能です。また、もう一つの特徴が返済休暇サービスですね。このサービスは毎月の返済額のうち、”元金”の部分を1円まで減らすことができるサービスです。返済休暇期間中であっても利息部分の支払いは必要になるようですので注意してください。

たとえ利息の支払いは継続したとしても、元金の返済を一定期間ストップできるサービスは、急な出費や急に収入が途絶えたというときに備えるには非常に心強いと思います。

東京スター銀行では、返済休暇機能を準備することで、そのような不安を軽減し、せっかく手に入れたマイホームが手放すリスクを低減できるサービスを提供しています。

東京スター銀行(預金連動型 スターワン住宅ローン)の利用者評価・口コミ・レビュー

- 会社員 女性

2014年3月、住宅購入にあたって東京スター銀行から1350万円の借り入れを行いました。

富山県富山市の分譲地の1区画を購入しての注文住宅で、請負契約の工事代金1,350万円に対して全額借入の形です。主人も私も初めての借金です。

この他に土地購入費用500万円、太陽光発電200万円が必要でしたが、それぞれ支払先業者も支払時期も住宅とは異なり、ローンに含めることはできませんでした。

仮審査を申し込んだのは東京スター銀行1行のみ。消費増税前の駆け込みで2013年9月末の工事請負契約を万が一にも遅らせないため、ローン特約はつけていませんでした。

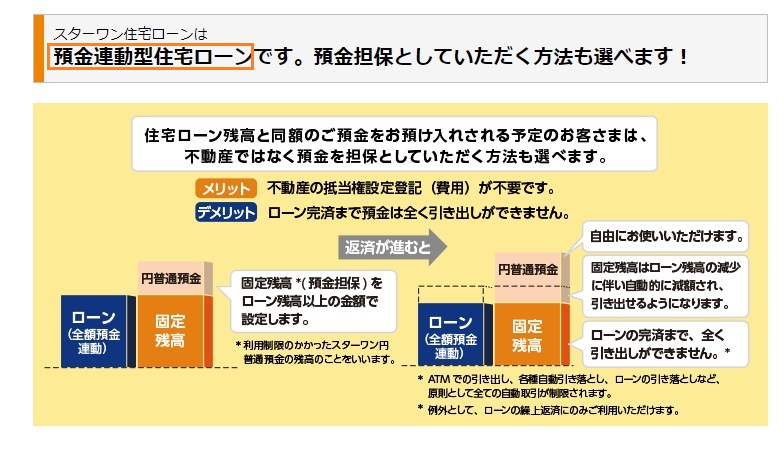

東京スター銀行を選んだのはなんといっても預金連動型住宅ローンという商品があったからです。

住宅フェアでもらったチラシの金利0.6%に釣られて、富山第一銀行にローン相談に行った際に、お金を借りるには非常に多くの費用がかかることを知りました。それならば住宅購入費用は抑えてキャッシュで支払おうと方針を決めた時に、たまたま東京スター銀行の預金連動型住宅ローンを知りました。その中でも、借入と同額まで預金して預金担保とすれば抵当権設定も必要なく、費用がさらに抑えられるというものでした。

ただし、資産家でも高収入でもない私たち夫婦が預金担保を選択できたのは次の2点に尽きると思います。

まず住宅購入が比較的遅く貯金があったこと(主人、私とも会社員で勤続10年以上)と、もう一点は、同程度の貯金と収入のある世帯に比べて、住宅費用を極端に抑えたことです。メーカーはローコスト系で富山にしては狭小の建坪31坪、土地も100区画以上の大型分譲地内で最も狭い北向きの1区画を購入しました。

金利タイプは銀行から教えていただいて選択しました。

10年固定金利の3.5%と驚くような高金利ですが、元利均等返済で借入残高が減らないから住宅ローン減税目的には都合がいいのです。住宅購入購入から10か月、住宅の仕様に関する小さい後悔は多々ありますが、住宅ローンの選択に関しては後悔は全くありません。

このローンに関して今まで支払った金額は15万7千円程(つなぎ融資的に利用した保険の契約者貸付の利息が1,846円、印紙代20,000円、東京スター銀行へは初回事務手数料105,000円とメンテナスパック料4月~12月分で30085円)。年末の住宅ローン借入残高は約1330万円なので、住宅ローン減税で約13万3千円が戻ってくる予定です。住宅ローン減税を受けられる残りの9年の支払いはメンテナスパック料(月切りで借入残高の0.3%)のみですから来年から黒字化します。それにしても元利均等返済って本当に元金が減らないんですね。

東京スター銀行に限らずですが、今後住宅ローンを選ばれる方には後悔なきように、遠慮なく候補の銀行にアプローチすることをお勧めします。私たちの場合は、ハウスメーカーから銀行に問い合わせた際には『対象外地域』と言われたそうなのです。自分で直接銀行に問い合わせたところ利用できることが分かりました。その後も、審査結果がなかなかもらえず、銀行に電話で問い合わせたところ『お断り』されました。しかしこちらも理由を確認することが出来て解決し、今に至ります。経過がスムーズでなかっただけに自分でも良くやったと満足しています。

- 30代 エネルギー系営業職 男性

東京スター銀行の預金連動型ローンで愛知県豊橋市に新築1戸建て(2400万円)を購入いたしました。400万円は頭金を支払い、残りは2013年11月に2000万円の住宅ローンを借入したのですが、なぜ東京スター銀行を選んだかというと理由は3つあります。1つ目の理由は住宅ローン金額以上の預金をした場合、金利が0%になる点です。東京スター銀行の10年固定金利は2.4%と他銀行と比べて多少高いですが、預金をしたら0%になるので特に気にする必要は無いです。2つ目は預金したお金を何かあったらすぐ下ろす事が出来るという事。これは、何かアクシデントでお金が必要になった場合に大変助かります。住宅を購入するときは預金をほとんど使ってしまう事になると思いますので、何かあったらと思うとなかなか購入に踏み切れません。この制度があれば残金を気にする必要が無いので、安心して家を購入する事が出来ます。ただし、住宅ローン額が預金額を上回ったら、その差額に対して金利が発生するので注意が必要です。3つ目は住宅ローン控除が受けられるというメリット。2014年3月までは2000万円の1%まで控除が受けられるので、私の場合は20万円の控除を10年間受けられます。2014年4月以降は4000万円の1%なので年間40万円の控除となり消費税が上がった分、更に控除が受けられるように変更されています。両親などから援助や借り入れが出来て、一括で家が購入出来る方が利用されると大変お得な内容になっています。金利がかからず、控除が最大10年で400万円(2014年4月以降)受けられ、アクシデント時には現金を下ろす事が出来るというメリットが最大の魅力です。

他行も金利など比較をしましたが、当時私が調べた結果、預金連動型ローンを取り扱っていたのは東京スター銀行のみだった事が選んだ理由です。貯金がある方や両親から借入が出来る方は住宅を購入する場合、ローンを借りる事で控除を400万円受ける事が出来るという、これ以上お得な住宅ローンは無いと思います。通常は金利利息の支払いを住宅ローン控除で相殺するというのが一般的な形ですが、この方法はおいしい所だけ頂ける形ですので、是非おススメです。

<ご注意>この口コミはすでに販売を終了している預金連動型住宅ローンに関してのものになります。