(2026年6月更新)

住宅ローンの金利推移・金利動向は?

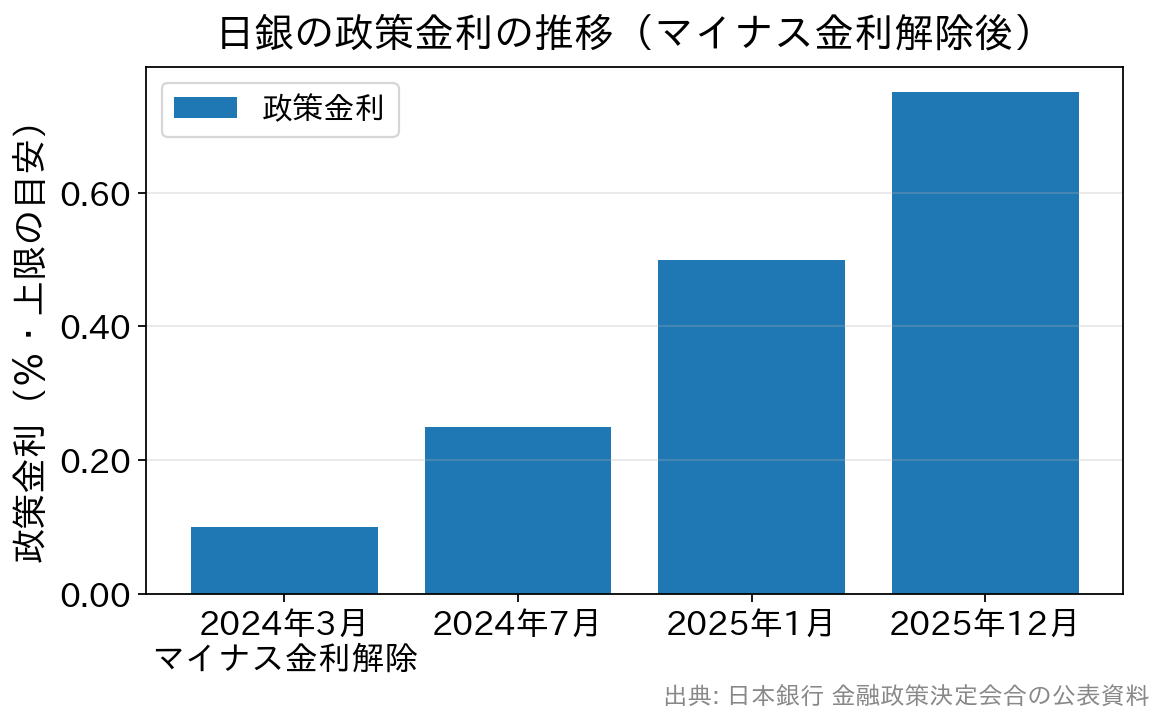

かつて日銀は「マイナス金利政策」のもとで大規模な金融緩和を続けていましたが、2024年3月にマイナス金利政策を解除し、長短金利を一定の範囲に抑え込む「イールドカーブ・コントロール(YCC)」も同時に終了しました。これにより、長く続いた異例の超低金利政策は転換点を迎え、金融政策は「正常化」へと舵を切っています。

その後、日銀は段階的に利上げを進め、2024年7月に0.25%程度、2025年1月に0.5%程度、2025年12月には0.75%程度へと政策金利を引き上げました。2026年6月時点の政策金利は0.75%程度で、これは約30年ぶりの高い水準です。物価上昇が続くなかで、市場では今後も追加の利上げが見込まれており、住宅ローン金利にも影響が及び始めています。

物価面では、新型コロナウイルスのパンデミックやロシア・ウクライナ情勢を背景に、2022年ごろから世界的にインフレが加速しました。当時の日本のインフレは、賃金の上昇を伴わずに輸入物価などが上がる「コストプッシュインフレ」の色彩が濃いものでした。その後も物価上昇は続いており、こうした状況が日銀の金融政策の正常化を後押しした形です。

金利上昇の影響は固定金利により強く表れています。固定金利の指標となる長期金利(10年国債利回り)は、YCC終了後に上昇傾向が強まり、2026年5〜6月には一時2.7%台まで上昇し、約27年ぶりの高い水準となりました。これを受けて、長期固定の代表である【フラット35】の金利も上昇し、2026年6月の最頻金利は年3.21%(借入期間21年以上35年以下・融資率9割以下・新機構団信付き)と、現行制度になって以来はじめて3%を上回りました。一方で変動金利は、2026年に入っても多くの金融機関で年1%前後と、固定金利に比べればなお低い水準にとどまっています(最新の金利は各金融機関の公式サイトでご確認ください)。

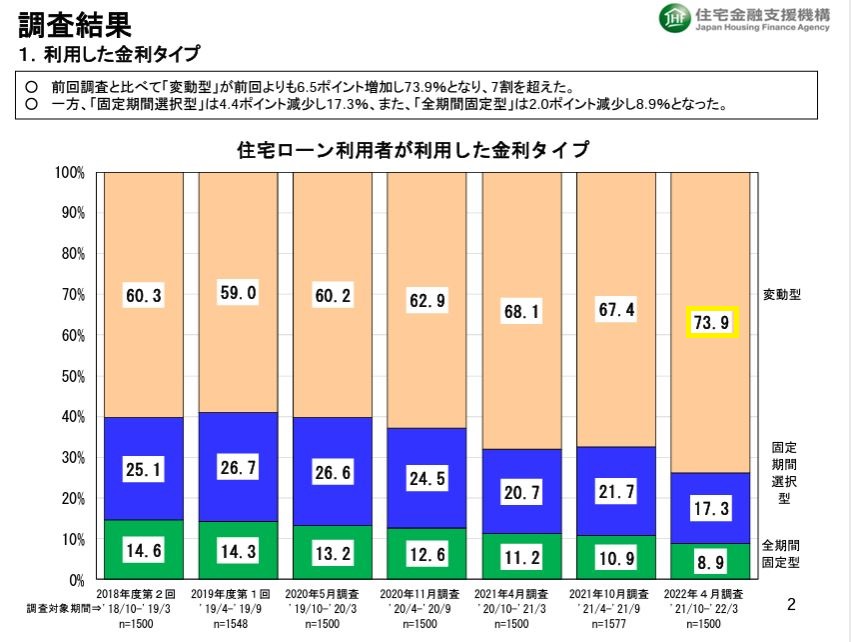

各種調査によると、新規に住宅ローンを組む方の約8割が変動金利タイプを選んでいます。金利の上昇局面に入ったとはいえ、変動金利は固定金利よりなお低い水準にあり、「当面は返済額を抑えたい」と考える人が引き続き多いことがうかがえます。また、以下のネット銀行などが低金利の変動金利を積極的に提供していることも、こうした傾向を後押ししています。ただし今後は金利上昇のリスクも意識し、返済に余裕を持った計画が大切です。

かつて日銀は、長短金利をコントロールする「イールドカーブ・コントロール(長短金利操作)」と呼ばれる政策を行っていました。これは長期金利(10年国債利回り)が一定の範囲を超えないように管理する金融政策で、2016年から2024年3月まで続けられました。長期金利が一定の範囲に抑えられていたため、変動金利や短期間の固定金利以外の住宅ローン金利も大きくは動かず、2017年ごろから2023年ごろまで住宅ローン金利の変動が小さかったのはこのためです。しかし2024年3月にこの政策が終了して以降は、長期金利の上昇とともに固定金利が上がるなど、金利は動きやすい局面に入っています。

住宅金融支援機構の調査では、近年一貫して住宅ローン利用者の7〜8割が変動金利を選んでいます。最新の「住宅ローン利用者の実態調査(2025年4月調査)」でも、約8割(約79%)が変動金利型を選択しました(下図は過去調査時点のイメージです)。

次に住宅ローンの金利の推移を、もう少し長い期間で振り返ってみましょう。金利上昇局面に入ったとはいえ、今の住宅ローン金利が歴史的に見れば依然として低い水準にあることは、以下のグラフを見ればすぐに理解できると思います。(※住宅ローンは長い期間借り入れを行うことになりますので長い目で住宅ローンの歴史を知っておくことは重要です。)

なお、住宅ローンには2つのタイプがあり、住宅ローンを完済するまでの金利が変わる可能性のある「変動金利」と完済までの金利が変わらない「固定金利」にわかれます。また、その中間の商品として、借り入れから一定期間(10年間など)の金利を固定、一定期間経過後に金利が変わる「当初固定型」も一定の人気を集めていますので、この記事では変動金利と固定金利の2つの金利推移と動向にわけて確認していきたいと思います。

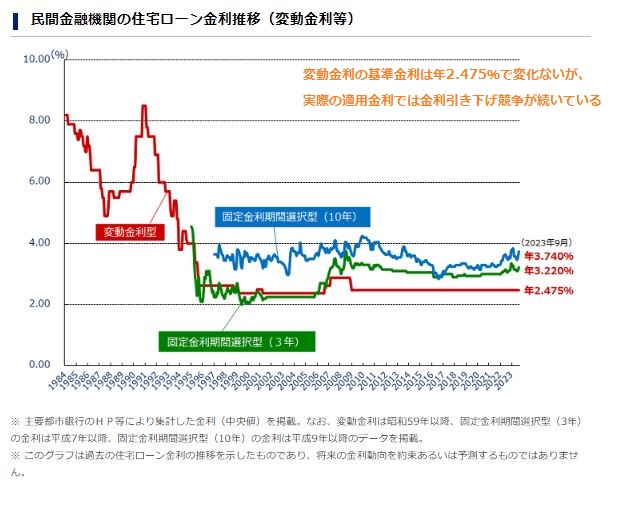

まず、「変動金利」の金利推移を確認してみましょう。住宅金融支援機構のホームページで提供されている民間金融機関の変動金利などの金利推移グラフです。昭和59年(1984年)から平成27年(2015年)ごろまでの約30年間の民間金融機関の変動金利を集計した金利推移グラフです。日本が空前の好景気で、世界中を席巻していたいわゆるバブル期に8%以上の金利を記録し、バブル崩壊とともに急激に低下している事がわかりますね。その後、平成7年(1995年)まで段階的に低下し、そのころから近年までほぼ同水準で推移してきました。この期間は、”失われた20年”と言われ日本が長期低迷していた期間です。もっとも、2024年以降は金融政策が正常化に向かい、変動金利も上昇に転じ始めています。社会人になってからずっと低金利が当たり前だった世代にとっては、金利が「動く」時代への切り替わりと言えそうです。

民間金融機関の住宅ローン変動金利の推移(1984年から2023年9月)

住宅ローンの変動金利は今の数倍の時代も

住宅ローンは35年の長い期間借り入れ続ける可能性のある商品です。まず認識しておきたいのは過去30年をさかのぼってみると、今の何倍もの金利の時代があったという事です。変動金利がリスクを伴うと言われ続けているのはそのためで、実際に2024年以降は金利が上昇に向かい始めています。今の低金利が永遠に続くわけではない、という点はあらためて意識しておきましょう。

次に固定金利について確認してみましょう。住宅ローンの固定金利に影響を与えると言われている主要指標が10年国債の利回りです。10年国債の金利は”長期金利”と呼ばれ、景気の動向などを確認する中でもよく利用されます。

財務省統計データを参照して作成した長期金利(10年もの国債)の金利グラフを確認してみてください。長期金利は基本的に短期金利と連動して動きます。2016年2月にマイナス金利に突入し、その後は日銀のイールドカーブ・コントロールのもとでゼロ%前後の極めて狭い範囲で推移していました。しかし2024年3月の政策転換以降は長期金利の上昇が鮮明になり、2026年には2.7%台と約27年ぶりの高い水準まで上がっています。下記のグラフは2023年までの推移ですが、その後はグラフの右側でさらに上昇している局面だとイメージしてください。

※昭和61年7月から令和5年8月までの長期金利の推移(その後はさらに上昇)

長期金利はなお歴史的に見れば低水準だが上昇局面に

30年ほど前の日本の長期金利はなんと8%台。こんな金利で借りる人がいたと考えると驚きですが、そこをピークに長期金利は長く右肩下がりが続いてきました。10年以上の長い期間の金利を固定するタイプの住宅ローン金利は、基本的にこの長期金利に連動して推移します。近年は金融政策の正常化を背景に長期金利・固定金利ともに上昇に転じている点を、住宅ローン金利の動向・傾向としてとらえておきましょう。

なお、当サイトで紹介している住宅ローンは主にインターネットで人気を集めている住宅ローンが多く、いずれも比較的低めの金利や疾病保障などの付加サービスが魅力です。たとえばSBI新生銀行は、保証料や一部繰上返済手数料が無料で、一般団信も0円。事務手数料も定率型・定額型から選べるなど、諸費用の分かりやすさが特徴で、金利上昇局面でも検討に値する選択肢の一つです。金利だけでなく諸費用や団信まで含めた総返済額の視点で比較することが、これからの住宅ローン選びではいっそう重要になります。

住宅ローンを選ぶ前に、まずどの金利タイプを選ぶかを決める必要があります。当サイトでは様々な観点でのコンテンツを用意していますので、金利のタイプ(変動金利・固定金利など)を決めるにあたって参考にしていただければと思います。金利は上昇局面に入りましたが、歴史的に見ればなお低めの水準にあるのも事実です。そのなかでも諸費用や保障まで含めて総合的に優れた住宅ローンを選ぶことが大切です。

最後に、住宅ローンの最新の金利情報(変動金利と10年固定金利)を確認しておきましょう。下表の金利は市況により変動しますので、最新の適用金利は必ず各金融機関の公式サイトでご確認ください。

変動金利比較表/

変動金利比較表/

| 変動金利比較表 | |||

|---|---|---|---|

| No | 銀行名 | 変動金利 | 特徴 |

| 1 | SBI新生銀行 | 年0.990% | ハイパー預金金利優遇プログラム適用時 |

| 2 | PayPay銀行 | 年0.980%(全期間引下型) | 日本初のネット銀行(旧ジャパンネット銀行)。来店不要・ネット完結・電子契約で利便性も抜群。 ※借入総額が、物件購入価格および建築請負価格の合計額に対して90%以内のお客さまが対象です。 ※本優遇を受ける場合は、諸費用、事務手数料も自己負担となります。 |

| 3 | ソニー銀行 (変動セレクト住宅ローン) | 年1.347% | オリコン顧客満足度上位常連。無料の疾病保障も魅力。 ※2023年11月1日からのお借り入れ分について、新規購入での物件の購入価格を超えてお借り入れの場合は、金利が年0.05%上乗せになります |

| 4 | イオン銀行 | 年1.130%※1 | イオングループでの買い物がいつでも5%オフ |

| ※この表の金利は定期的に更新されるため、記事本文と更新タイミングが異なる場合があります。 | |||

※1 物件価格の80%以内でお借入れの場合

10年固定金利比較表/

10年固定金利比較表/

| No | 銀行名 | 10年固定金利 | 特徴やメリット |

|---|---|---|---|

| 1 | SBI新生銀行 | 2.930%※1 | 保証料無料。10年経過以降の金利も魅力。 |

| 2 | ソニー銀行(固定セレクト) | 年3.472% | 金利の低さに力を入れた固定セレクト住宅ローンに注目! ※2023年11月1日からのお借り入れ分について、新規購入での物件の購入価格を超えてお借り入れの場合は、金利が年0.05%上乗せになります |

| 3 | イオン銀行 | 年3.280% | イオンなどでの買い物がいつでも5%オフになるサービスは他行では決してまねできない。 |

| ※この表の金利は定期的に更新されるため、記事本文と更新タイミングが異なる場合があります。 | |||

※1 自己資金10%以上の場合

※2 物件価格の80%以下で住宅ローンをお借入れの場合。審査結果によっては金利に年0.1%~年0.30%上乗せとなる場合があります、借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

注目の住宅ローン比較・ランキング・特集