住宅ローンを借りると、いよいよ返済がスタートします。その返済方法は「元利均等返済」と「元金均等返済」の2つから選ぶのが一般的です(「元本均等返済」と呼ばれることもありますが、住宅金融支援機構などが使う正式な呼称は元金均等返済です)。名前が似ていてわかりにくいこの2つについて、住宅金融支援機構が公表している数字を使いながら整理します。

先に結論を書いておくと、当サイトはまず元利均等返済を選び、余裕ができたら繰上返済で調整するという考え方を基本と考えています。ただし、金利が上がってきた現在は「どちらでも大差ない」とは言い切れません。理由を順に見ていきましょう。

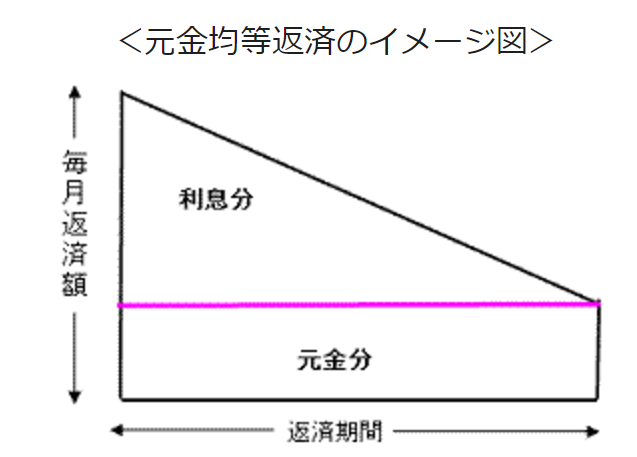

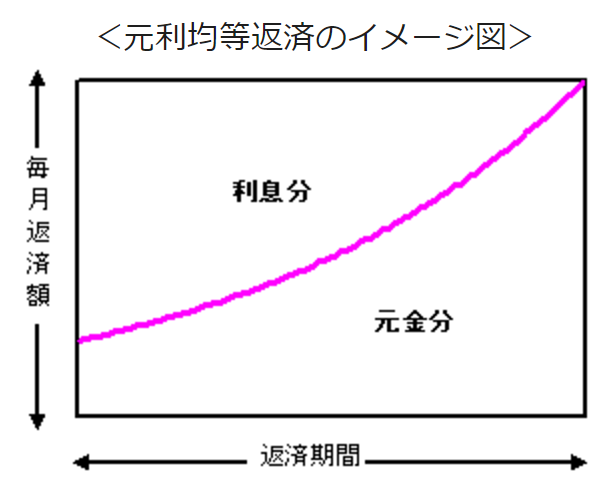

<元利均等返済と元金均等返済の違い>

・元利均等返済・・・毎月支払う返済額(元金+利息)が一定となる返済方法

・元金均等返済・・・毎月支払う返済額のうち、元金の額が一定となる返済方法

住宅ローンは長期間にわたってお金を借り続けるため、金利が低くても利息の総額は大きくなります。たとえば100万円を年利10.000%で1年借りれば利息は10万円。100万円を年利1.000%で10年借りても、単純計算では同じく約10万円です。借入期間が20年・30年と長くなるほど、低金利でも利息は無視できない金額になります。

そして利息は「そのときの元金残高」に対してかかるため、元金がいちばん多い借入直後は利息の負担がもっとも重くなります。この点は2つの返済方法に共通する前提です。

<メリット・デメリットを横並びで整理>

| 返済方法 | メリット | デメリット |

|---|---|---|

| 元利均等返済 | 返済額(元金+利息)が一定のため返済計画が立てやすい。元金均等返済に比べて返済開始当初の返済額を少なくできる。 | 同じ借入期間なら元金均等返済より総返済額が多くなる。借入金残高の減り方が遅い。 |

| 元金均等返済 | 返済額は返済が進むにつれ少なくなっていく。元金の減少が早いため、同じ借入期間なら総返済額は少なくなる。 | 返済開始当初の返済額がもっとも高く当初の負担が重い。借入時に必要な収入も高くなる。 |

※住宅金融支援機構【フラット35】公式サイトの整理(2026年7月28日確認)にもとづく。

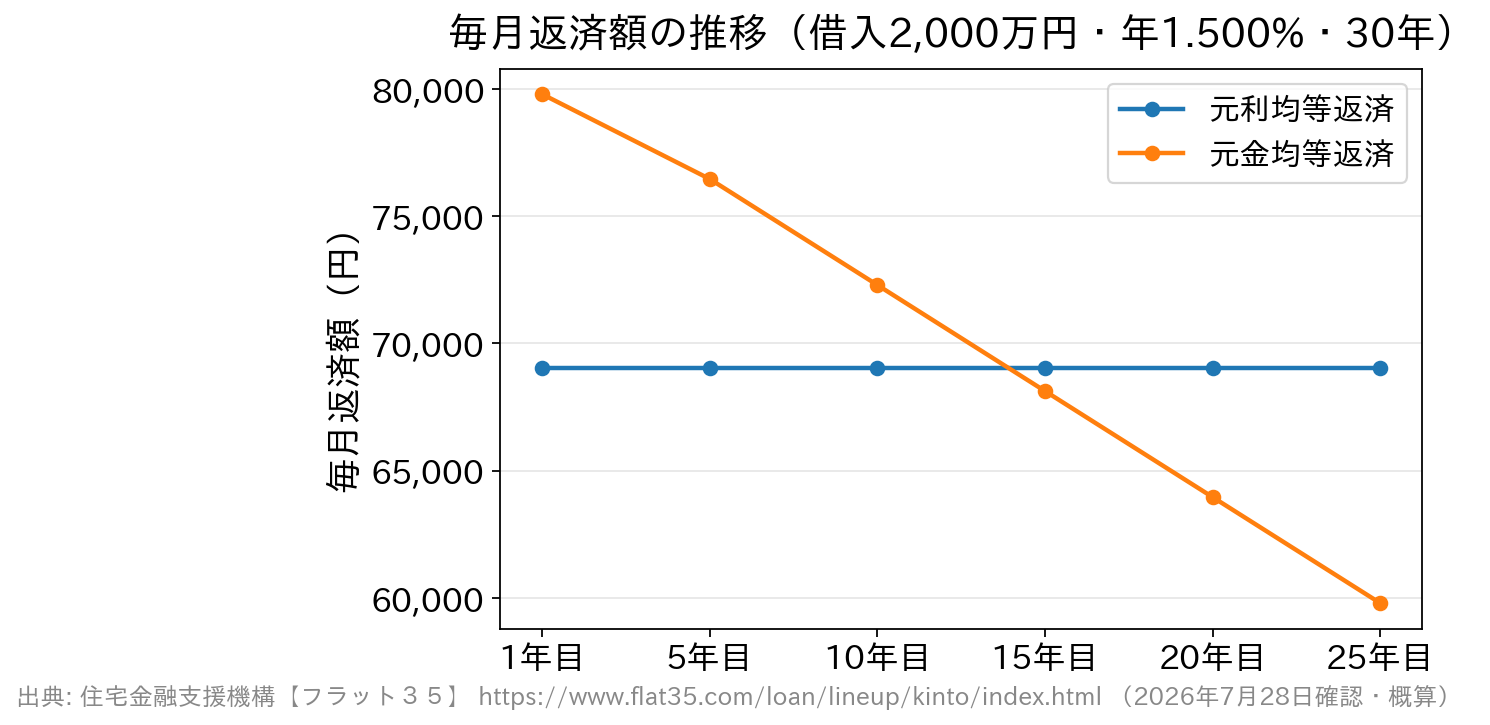

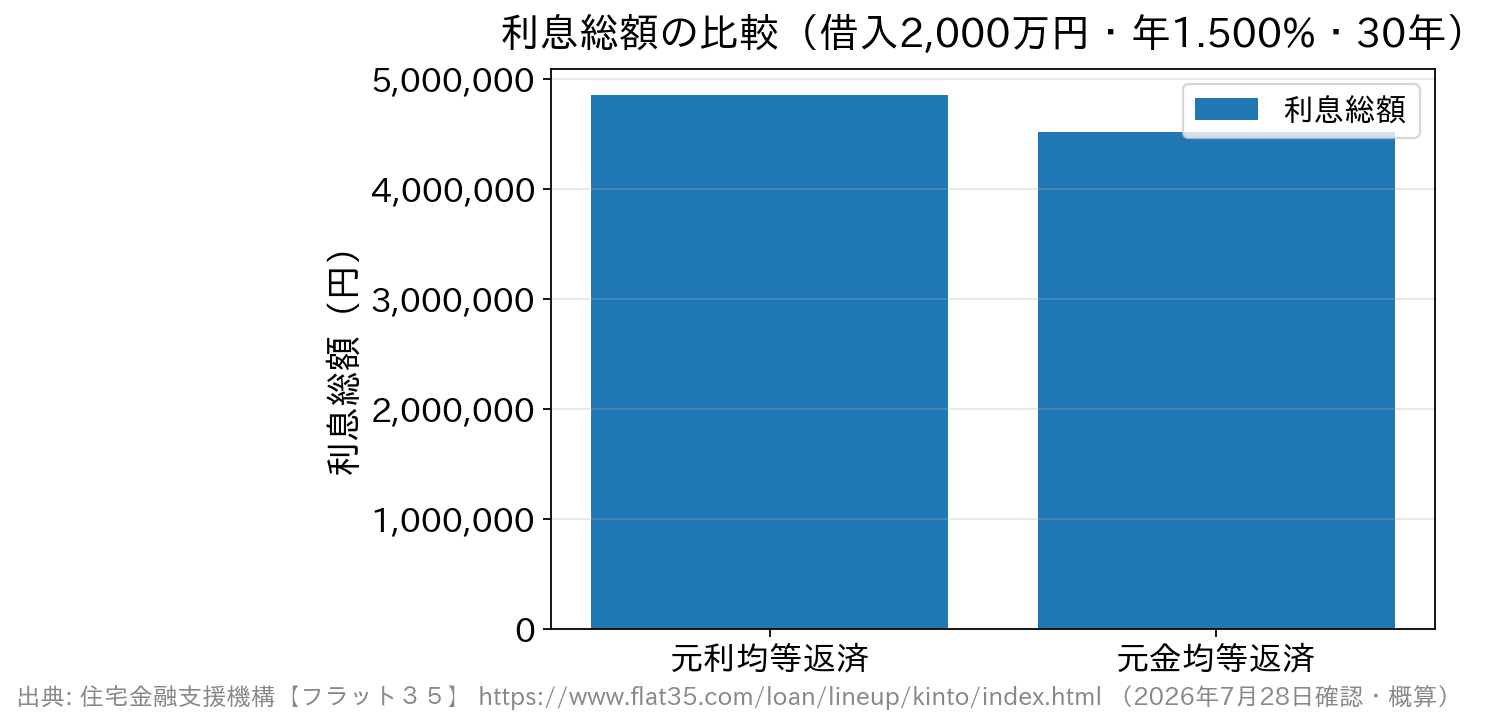

<数字で見る差:機構の公式比較(2,000万円・年1.500%・30年)>

住宅金融支援機構が公表している比較例(借入額2,000万円・固定金利 年1.500%・借入期間30年)を見ると、両者の違いがはっきりします。

| 時点 | 元利均等返済の毎月返済額 | 元金均等返済の毎月返済額 |

|---|---|---|

| 1年目(12回目) | 69,024円 | 79,791円 |

| 10年目(120回目) | 69,024円 | 72,291円 |

| 15年目(180回目) | 69,024円 | 68,124円 |

| 25年目(300回目) | 69,024円 | 59,791円 |

| 総返済額 | 24,848,426円 | 24,512,368円 |

ポイントは3つです。

- スタート時点の毎月返済額は元金均等返済のほうが約1.1万円高い(69,024円→79,791円)。

- 返済が進むと逆転し、この例では15年目には元金均等返済のほうが安くなる。

- 総返済額の差は336,058円。利息総額は元利均等4,848,426円に対し元金均等4,512,368円。

※住宅金融支援機構による概算。実際の金額は金利・借入期間・金融機関の計算方法により異なります。

<「差はわずか」は超低金利時代の話>

かつては「超低金利だから、どちらを選んでも総返済額の差はごくわずか」と説明されることが多くありました。しかし金利が高いほど利息の絶対額が増え、2つの返済方法の差も大きくなります。

実際、【フラット35】の最頻金利(融資率9割以下・新機構団信付・借入期間21年以上35年以下)は2026年7月時点で年3.140%です。0.5%前後の変動金利が当たり前だった時期とは前提が変わっており、「差は誤差の範囲」と決めつけるのは危険です。借入額・金利・期間を入れて、必ず自分の条件で試算してください。

<元金均等返済の見落とされがちな注意点>

総返済額だけを見ると元金均等返済が有利ですが、次の2点は必ず押さえておきましょう。

1. 借入時に必要な収入が高くなる

審査では「返済開始当初の返済額」で返済負担率が判定されます。当初の返済額が大きい元金均等返済は、同じ年収でも借りられる金額が小さくなる可能性があります。希望額に届かないなら、そもそも選択肢になりません。

2. 取り扱っている金融機関が限られる場合がある

元金均等返済に対応しているかどうか、また対応していても対象商品が限られるかどうかは金融機関ごとに異なります。取扱いの有無は各金融機関の公式サイトや窓口でご確認ください。

<元金を早く減らしたいなら「繰上返済」という選択肢>

ここまでの説明だけを見ると、元金均等返済のほうが優れているように思えるかもしれません。ただ、当サイトがすすめる考え方は「毎月の必須負担はできるだけ軽くしておき、余裕があるときに繰上返済して総返済額を減らす」です。

元利均等返済で毎月の返済額を固定しておけば、収入の変動・教育費・病気など想定外の出費に耐えやすくなります。そのうえで余裕資金ができたら繰上返済を行えば、総返済額の差は限りなく小さくできます。

かつては繰上返済のたびに窓口へ出向き、手数料を払う必要がありました。しかし現在はインターネットからの一部繰上返済を手数料0円・少額から受け付ける銀行が増えています。たとえばSBI新生銀行は一部繰上返済手数料が0円で、1円から何度でも繰上返済できます。この使いやすさを前提にできるなら、元利均等返済の弱点はかなり補えます。

<元利均等返済・元金均等返済のよくある質問>

Q.審査で有利なのはどちらですか?

借入可能額という観点では元利均等返済のほうが有利になりやすいです。当初の返済額が小さいぶん返済負担率が低く出るためです。逆に元金均等返済は当初の負担が重く、必要な収入も高くなります。

Q.あとから返済方法を変更できますか?

変更に応じてもらえるか、手数料がかかるかは金融機関・商品によって異なります。「後から変えればよい」と考えず、契約時に確認しておくことをおすすめします。取扱いは各金融機関の公式サイトでご確認ください。

Q.変動金利でも同じ考え方でよいですか?

基本的な仕組みは同じです。ただし変動金利は金利が上がると利息が増えます。元利均等返済の場合、多くの銀行が採用する5年ルール・125%ルールにより毎月返済額の見直しが抑えられる一方で、元金の減りが遅くなる点に注意が必要です。適用ルールは商品ごとに異なるため、商品説明書で確認してください。

Q.ボーナス返済と組み合わせられますか?

多くの金融機関でどちらの返済方法でもボーナス併用が選べますが、割合の上限などの条件は商品ごとに異なります。ボーナスは変動しやすいため、併用割合は控えめにしておくのが無難です。

<まとめ>

元利均等返済と元金均等返済は、「毎月の返済額を固定する」か「毎月返す元金を固定する」かの違いです。総返済額は元金均等返済のほうが少なくなりますが、当初の負担と必要年収は重くなります。金利が上がってきた現在は差が広がりやすいため、必ず自分の条件で試算したうえで判断してください。

そして、どちらを選ぶかと同じくらい重要なのが繰上返済のしやすさ(手数料・最低金額・ネット対応)です。当サイトでは一部繰上返済手数料や繰上返済の手軽さといった観点でも各社の住宅ローンを比較していますので、あわせてご覧ください。

<注目の住宅ローン比較・ランキング・特集>

借り換えにおすすめの住宅ローンを金利・費用・利便性からランキング形式で紹介