2016年もいよいよ12月に入り、あと少しで1年が終わろうとしています。このページをご覧になっている方には年明けにマイホームを購入することが決まっている方も多いことでしょう。新年を迎えるとともに新しいマイホームで新しい生活が始まることを考えて楽しみにしている方もいらっしゃるかもしれません。

また、2016年に住宅ローンの借り換えを検討しながらも時間もとれず、結果的に以前の住宅ローンをそのまま利用している人で、新年の始まりとともに家計見直しを考えている人も多いことでしょう。

私たち一般人にとってマイホームを持つことは非常に楽しみなことですが、その裏腹にあるのが住宅ローンです。マイホームを一括払いで購入できればよいのですが、なかなかそうはいきません。新しい生活の始まりとともに長く付き合っていかなければならない住宅ローン。少しでもお得で、便利で、そしてf安心できる住宅ローンを選びたいものです。数多くある住宅ローンの中から借入先を選ぶ前に気になるのが、そもそもの住宅ローン金利の水準です。これからはじめて住宅ローンを組む予定のある人も、来年借り換えたいと思っている人も、2017年の住宅ローン金利の動向が気になっていることと思います。

このページでは2016年の住宅ローン金利や債券市場の金利動向を振り返りながら2017年の住宅ローン金利がどのように推移するのかを予想してみたいと思います。

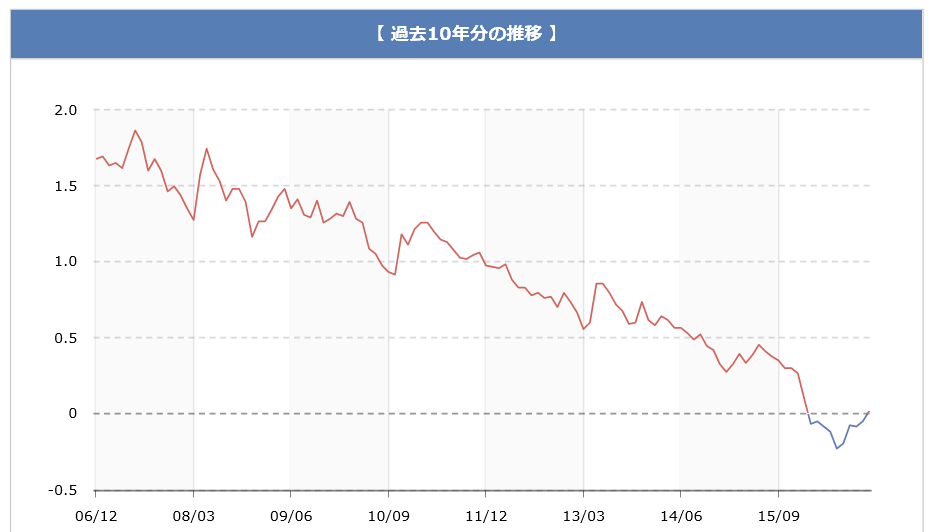

まず、住宅ローンの金利に大きな影響を与えるとともに連動して動くとされる長期金利の動向を確認しておきましょう。以下は、日本相互証券様のホームページで紹介されている長期金利の推移グラフです。今から約10年前の2006年以降、長期金利は右肩下がり。低下傾向にあることがわかります。また、2016年に入って、とうとう0%を下回るいわゆるマイナス金利に突入しています。マイナス金利とは、簡単に言うとお金を貸すほうが手数料を払う状態にあることを示しますので、きわめて異例の事態です。

これは、「銀行」からお金を預かっている「日本銀行」が、今まで銀行に支払っていた金利(利息)をマイナスにしたことがその発端でした。その当時の書いた記事はこちらにあります(ページ下部)ので、興味のある方はご覧ください。

簡単に振り返ってしまうと、上記の通り2016年は日本の歴史上はじめて、マイナス金利政策が実行され、その影響を受けて住宅ローン金利は過去最低を更新し続けた1年になりました。(住宅ローンの変動金利は状況が異なりますので後述します。)

2017年もその傾向が続くかというと少し状況がことなる形でスタートしそうです。その状況を作ったのは実は日本ではなくアメリカです。2016年11月以降マイナス圏を推移していた長期金利が上昇に転じ、再びプラス圏の正常値に戻ってきていますね。この傾向は、日本だけのものではなく海外においても同様、むしろアメリカのトランプ政権の誕生が経済回復につながるとの期待の上昇と、同じくアメリカを中心とした先進国全体の利上げムードが高まっていることにも起因しています。

2017年は上記の影響により、債券利回りの上昇、つまり住宅ローン金利が上昇する可能性が高いまま年始を迎える可能性が高く、長期固定金利の住宅ローンの借り入れを考えている人は早めに借り入れ・借り換えを行うと良さそうな状況です。

一方、住宅ローンの変動金利の上昇はまだ先でしょうか。auじぶん銀行などのように超低金利水準で提供している住宅ローンは、金利維持が難しい状況に陥るかもしれませんが、今はまだそのような状況にはありませんので、万が一に変動金利の上昇があったとしても、まだまだ先の話になりそうです。

この数年、史上最低金利更新を更新してきた住宅ローン金利。2016年は禁断とも言える金利をマイナスにする政策からスタートし、いよいよこれ以上ないぐらいに住宅ローンの金利低下が進みました。2017年は、2016年と比べるとやや高い金利水準で推移する可能性が高いと予想しておきたいと思います。

そうは言っても忘れてはいけないのは、歴史的に見れば超低金利水準にあることに変わりはないという点です。タイミングを逃さず、しっかりと比較検討してご自身にあった住宅ローンをお選びください。