一時ほどではないですが、定期借地権付きマンションの供給が続いています。定期借地は平成4年より導入された制度になり定期借地権付きマンションは「土地」部分を購入するのではなく、「借りる」形になるためマンション価格が安価になる特徴があります。

「定期」という文字通り、当初定められた期間しか借りることができず更新はできません。契約終了後は建物を取り壊して更地にして地権者に土地を返還する必要がある借地権を活用したマンションを言い、土地を買わずにマンションの購入ができるために割安に物件の購入ができるのが特徴です。

今回は定期借地マンションのメリット、デメリットそして住宅ローンでの注意点を解説していきたいと思います。

借地権付き住宅への貸し出しを行っている住宅ローンは意外に少ない状況です。特に低金利のネット専業銀行のプロパー住宅ローンでは借地権に対応している商品は見つけられない状況です。(2021年1月現在)

借地権の住宅購入を考えている場合外せないのがフラット35です。公的な住宅ローンであるため審査基準が寛容であり、ホームページ上でも借地権を融資対象として明記しています。

フラット35で何年も取扱いシェア1位のARUHIであれば、借地権の取扱いも豊富であり、相談してみる価値は大いにあるでしょう。

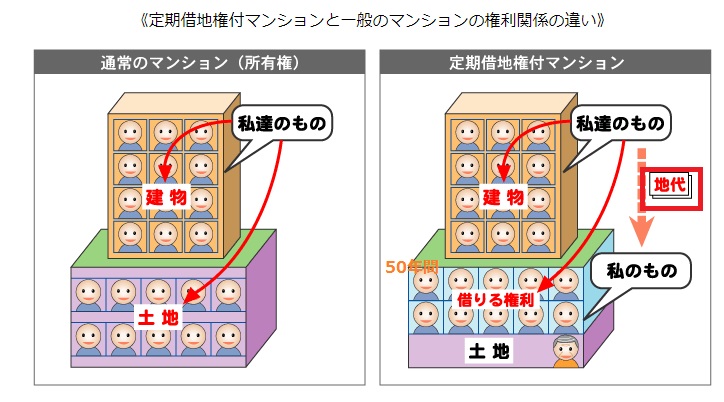

定期借地権とは?

定期借地権とは予め決めた期間でのみ存在する借地権で、土地を借りた方は定めた期間の間、決められた保証金・権利金・地代などを支払うことで土地を利用できます。

定期借地権には3種類ありますが、住宅用としては、「一般的借地権」で契約期間50年以上、契約更新なしを用いるのが一般的です。

定期借地権付きマンションのメリット

定期借地件付きマンションの最大のメリットは販売価格が安価になる点でしょう。平成21年国土交通省「定期借地権付住宅の供給実態調査」によれば周辺のマンション価格に比べ約20%安価との統計が発表されています。戸建ての場合には40%も安価であるようです。

定期借地権付きマンションのデメリット

しかし、契約期限到達時に建物を取り壊し更地にする必要があるため、 マイホームが資産という位置づけにできない点がデメリットと言えます。また、土地を購入する必要がありませんが、地権者に毎月地代を支払う必要があります。 都心部のマンションにおいては物件価格に占める地代の比率が大きくなりますが、この定期借地権マンションを購入すると土地代がないため格安でマンション購入できます。物件価格が安価であるため初期費用もその分安くなります。 税金面においての特徴ですが、建物に関する部分は発生しますが、土地の固定資産税は発生しません。また同様に土地部分の不動産取得税は発生しません。

また、新築でマンションを購入したとしても50年後には更地として、土地を返す必要がありますので、老後のマイホームを別で用意する必要がありますね。

定期借地権付きマンションで住宅ローンは組める?

結論から申し上げると一般的な住宅ローンでは定期借地権住宅を住宅ローン貸し出し対象外としています。

各金融機関の住宅ローン商品概要説明書にもこの旨がしっかりと明記されています。地銀を中心に定期借地権住宅用の住宅ローンを取り扱っていますのでこうした住宅ローンを活用するか、定期借地権付き向けの貸し出しを行っているフラット35の利用を検討することをオススメします。

また、一般的な銀行では定期借地権であるにもかかわらず土地に抵当権を設定することを要件としており、このためには地主の許可を得ることが必要となっており、現実的にはフラット35以外の選択肢はなかなかないと思われます。

定期借地権付きマンションはまだまだ少数ですが、最近は地方自治体が所有していた土地の再利用で活用されるケースが目立ちます。

まだまだ定期借地権付きマンションの物件数は少ないため、定期借地権付きマンションありきでマイホーム探しをするのは難しいと思いますが、物件エリア、時期が合えば積極的に検討してもよいと思われます。

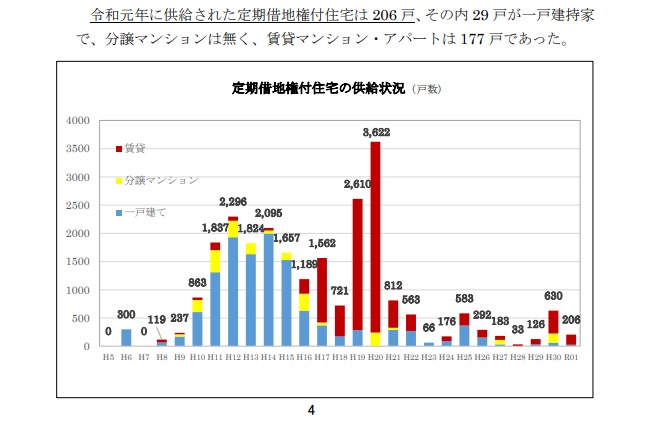

最後に、国土交通省が発表している定期借地権付住宅の供給推移をご紹介したいと思います。

出典;国土交通省ホームページより

平成20年をピークに供給数が激減しているのが見て取れますね。

定期借地権のマイホーム購入の相談はフラット35取り扱い最大手のARUHI