2016年1月に日銀が発表したマイナス金利政策の導入以降、長期金利が急低下し、10年国債の利回りがマイナス圏で推移して半年以上が経過しています。

ところが7月半ば以降、長期金利はまだマイナス圏にはありますが、上昇傾向にあります。

これは日銀によるマイナス金利政策や金融金和が限界に来ているという見立てが支配的になっているためであり、実際7月28日と29日に開催された金融政策決定会合では『マイナス金利付き量的・質的金融緩和の下での経済・物価動向や政策効果について、総括的な検証を行う』発表し、こうした見立てを勢いづかせています。

こうした動きにより5カ月ぶりに2016年9月の住宅ローン金利が上昇したという経緯があります。

なお、住宅ローン金利が上昇したと一般的に言われていますが、大半の銀行で変動金利は過去最低金利が維持されていますし、auじぶん銀行のように10年固定金利、住信SBIネット銀行のように35年固定金利を据え置いた銀行もあり、住宅ローン金利が上昇したというのは固定金利についての現象と言えます。

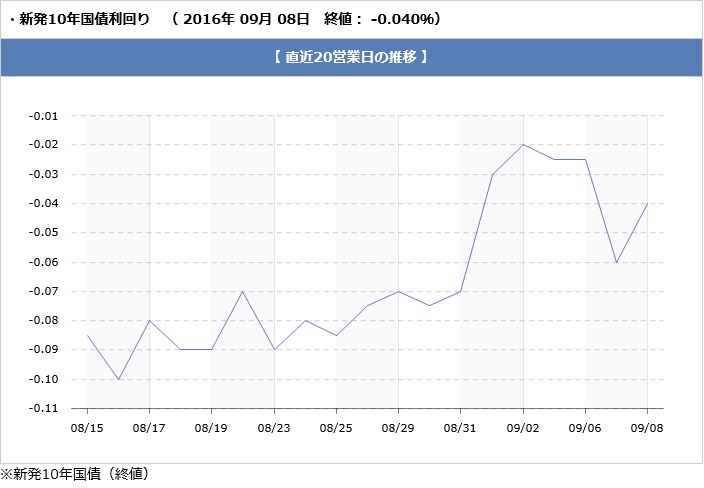

下記がこの1か月間の長期金利の推移です。

何かの反動で長期金利がプラス圏に復活することもありそうな動きだということがお分かりいただけると思います。

では、中長期的な視点では住宅ローン金利はどう推移するのでしょうか。

まず、日本経済のマクロ視点をしっかり考えないとなりません、それは人口が大幅に減少していくことが想定されている点です。

内閣府の発表では2050年に人口が9000万人を下回る模様です。 http://www8.cao.go.jp/kourei/whitepaper/w-2012/zenbun/s1_1_1_02.html

現在が1億2000万人を超えていることを考えると、人口が2/3になるということであり、それに比例して勤労者(労働力)・消費が減ることが、ある程度予測できます。

こうした中で経済成長が前提となる金利の上昇は考えにくいでしょう。これに伴い、住宅ローン金利が大幅に上昇することも考えにくいでしょう。

2050年というスパーンだと、2016年に35年ローンを組むと完済までもう1年という時間軸であり、なんとなくですが近い将来であることがイメージできるのではないでしょうか。

短期的(2017年・2018年)な視点ではどうでしょうか。まず、政府日銀が目標としている物価目標2%の上昇にはアベノミクス・日銀の大規模金融緩和を開始して3年経ても到達できる状況ではなく、大規模な金融緩和でなんとか経済を維持できているという表現が適正ではないでしょうか。

こうした目標を下すことは政治的にも経済的にも厳しく、当面金融緩和は継続ないし、拡大するしか道はないと思われます。これに伴い、住宅ローン金利が大幅に上昇することも考えにくいでしょう。

最後に長期金利の昭和61年以降の推移をご紹介します。

バブル期には8%を超えていた金利が現在はマイナスとなっており、今後の人口減少を考えると、日本政府や日銀の信用力低下などがない限り、過去のような高い金利の時代は訪れないのかもしれません。

10年固定金利比較表/

| 10年固定金利比較表 | |||

|---|---|---|---|

| No | 銀行名 | 10年固定金利 | 特徴やメリット |

| 1 | auじぶん銀行 | 年HPご確認%(当初期間引下げプラン)※1 | がんと診断されたら住宅ローンの残債が半分になる、がん50%保障と全ての病気とケガを保障する全疾病長期入院保障が無料が付帯してこの低金利。低金利ネット住宅ローンの代表格。※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。 |

| 2 | 新生銀行 | 年0.950% | 事務手数料定額型。保証料無料。10年経過以降の金利も魅力。 |

| 3 | 住信SBIネット銀行 (WEB申込コース) | 年1.333%※2 | インターネット専業銀行でとして高い人気を集める住信SBIネット銀行。全疾病保障が無料で付帯。 |

| 4 | ソニー銀行(固定セレクト) | 年1.423% | 金利の低さに力を入れた固定セレクト住宅ローンに注目! ※2023年11月1日からのお借り入れ分について、新規購入での物件の購入価格を超えてお借り入れの場合は、金利が年0.05%上乗せになります |

| 5 | イオン銀行 | 年1.500% | イオンなどでの買い物がいつでも5%オフになるサービスは他行では決してまねできない。 |

| ※この表の金利は定期的に更新されるため、記事本文と更新タイミングが異なる場合があります。 | |||

※2 物件価格の80%以下で住宅ローンをお借入れの場合。審査結果によっては金利に年0.1%~年0.30%上乗せとなる場合があります、借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。