東京スター銀行が2014年3月に取り扱いを中止していた、預金連動型住宅ローン「スターワン住宅ローン」の取り扱いを再開しました。

預金連動型住宅ローンの特徴は何といっても預金を手元に残しつつ、住宅ローンの繰上返済をしたのと同じ効果が出せることでしょう。

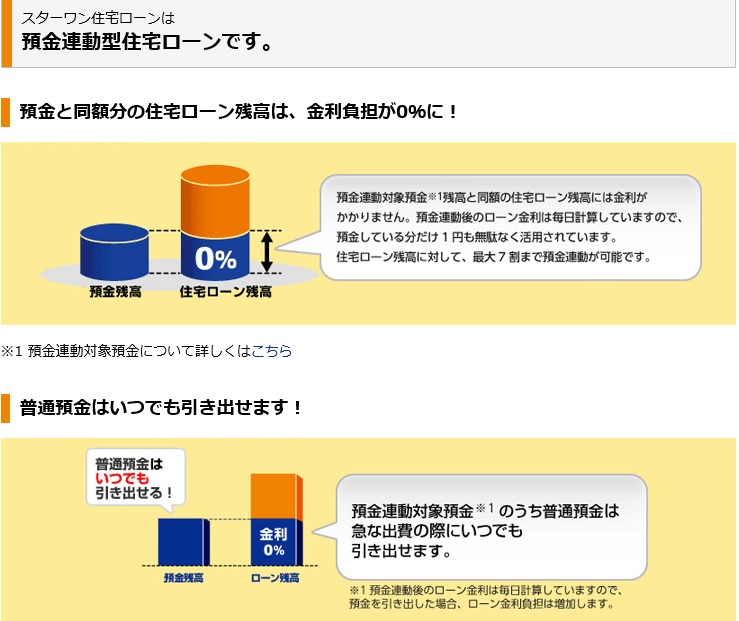

東京スター銀行の預金連動型住宅ローンであれば、住宅ローン残高の最大70%までの預金残高が住宅ローン残高から差し引かれ、住宅ローン金利が免除されます。

また、実際に住宅ローンの借り入れは行っていることになるので、住宅ローン控除の対象にもなることが最大のメリットと言えます。

預金連動型住宅ローンを扱う金融機関は日本国内に関西アーバン銀行や西武信用金庫などごく一部の金融機関に限られ、選択肢が非常に少なく、こうした中では首都圏にお住まいの方であれば、実質的に選択肢は東京スター銀行しかないと言えます。

東京スター銀行の預金連動型住宅ローンの特徴としては、病気やケガで入院した場合、入院費用保険金10万円が支給される入院保険や、急な出費や収入の都合による住宅ローンの返済がお休みできる「返済休暇」が可能である点です。

なお、東京スター銀行の預金連動型住宅ローンの申し込みは池袋支店・渋谷支店・新宿西口支店・日比谷支店・横浜支店・名古屋支店・大阪支店・梅田支店・福岡支店までおおむね2時間で来店できる方が限定となります。

預金連動型住宅ローンのデメリットは住宅ローン金利が少々高い点です。

東京スター銀行の預金連動型住宅ローンであれば、10年固定金利で1.4%※2016年7月現在(メンテナンスパック費用0.3%、団信0.2616%を含めた実質金利では1.9616%)なり、りそな銀行の3倍、ソニー銀行・住信SBIネット銀行の2倍以上の水準となります。

なお、頭金が40%以上ある場合には金利が0.5%優遇されるサービスもアリ。

※比較のため、下記に最新の各銀行10年固定金利の一覧をご紹介します。

10年固定金利比較表/

| No | 銀行名 | 10年固定金利 | 特徴やメリット |

|---|---|---|---|

| 1 | SBI新生銀行 | 2.930%※1 | 保証料無料。10年経過以降の金利も魅力。 |

| 2 | ソニー銀行(固定セレクト) | 年3.472% | 金利の低さに力を入れた固定セレクト住宅ローンに注目! ※2023年11月1日からのお借り入れ分について、新規購入での物件の購入価格を超えてお借り入れの場合は、金利が年0.05%上乗せになります |

| 3 | イオン銀行 | 年3.280% | イオンなどでの買い物がいつでも5%オフになるサービスは他行では決してまねできない。 |

| ※この表の金利は定期的に更新されるため、記事本文と更新タイミングが異なる場合があります。 | |||

※1 自己資金10%以上の場合

※2 物件価格の80%以下で住宅ローンをお借入れの場合。審査結果によっては金利に年0.1%~年0.30%上乗せとなる場合があります、借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

このため、預金連動型住宅ローンの活用するのは住宅ローン借り入れ額が5,000万円以上など大きな金額で、住宅ローン返済に使う資金を資産運用に充てたいなど目的が必要となりそうです。

こうした目的が明確である方に預金連動型住宅ローンのメリットが生まれると言えます。

東京スター銀行の公式サイトはコチラ

東京スター銀行の預金連動型住宅ローンの詳細はコチラ