りそな銀行がネット銀行の住宅ローンに対抗して提供しているのがWEB申込限定の住宅ローン「りそな借りかえローン」などです。近年はメガバンクもネット住宅ローンに力を入れていますし、さらにSBI新生銀行などが強力な金利引き下げキャンペーンを実施するなど、ネット銀行がさらに低い金利や疾病保障を充実させるなど、大手銀行とネット銀行との競争はさらに激化している状況にあります。

この特集ページでは、りそな借りかえローンがなぜ人気を集めているのか、住宅ローンの借りかえ検討中の方に知っておいて欲しいポイントを紹介します。

1.借りかえ限定・WEB申込限定の低金利!

住宅ローンを選ぶ時に重要になるのは金利です。りそな借りかえローンは、「WEB申込限定」「借り換え限定」で独自の金利設定を提供している点が特徴です。例えば、人気を集めている当初10年の金利を固定するタイプの住宅ローンの場合、店頭表示金利から最大2.655%引いた金額が適用されます。

2.保証料はりそな銀行が負担・一部繰上返済手数料無料

りそな銀行をはじめとして大手銀行・地方銀行などの住宅ローンは一般的に保証料が必要となります。

保証料とは住宅ローン債務者が住宅ローンの返済ができなくなってしまった際に、保証会社に代わりに返済してもらうための保証契約費のことです(住宅ローン債務者は、返済先が金融機関から保証会社に変更されるだけですので、住宅ローンの債務は継続します)。

ネット銀行などが先駆けて保証料無料の住宅ローンを提供しはじめて人気を集めたわけですが、りそな銀行のWEB申込限定のりそな借り換え住宅ローンは保証料をりそな銀行が負担することなっているので、実質的には保証料がかかりません(別途融資手数料として借入れ金額の税込み2.20%の支払いが必要です)。

インターネットから手数料無料で一部繰上返済も可能です。インターネット銀行が先駆けた商品性をしっかりとキャッチアップし、それに低金利の魅力を付加した住宅ローンがりそな借り換え住宅ローンの特徴の1つと言えるでしょう。

「保証料無料」の住宅ローンは大きく2つに大別できます。1つは「保証会社を利用しない住宅ローン」、もう1つは「保証会社を利用しているが保証料を銀行が負担する」です。保証会社を利用しない住宅ローンとしては「SBI新生銀行」などが有名ですね。りそな銀行の住宅ローンは後者(保証会社を利用し保証料をりそな銀行が負担する)のタイプの住宅ローンです。「保証会社」の利用の有無は住宅ローン審査にも影響を与えると言われています。(一般的には「保証会社」を利用しない場合、その機能を銀行が担うため、住宅ローンの審査が厳しくなると言われていますので、住宅ローンの審査の観点でも、りそな借り換え住宅ローンは優位な面があると言えるでしょう)

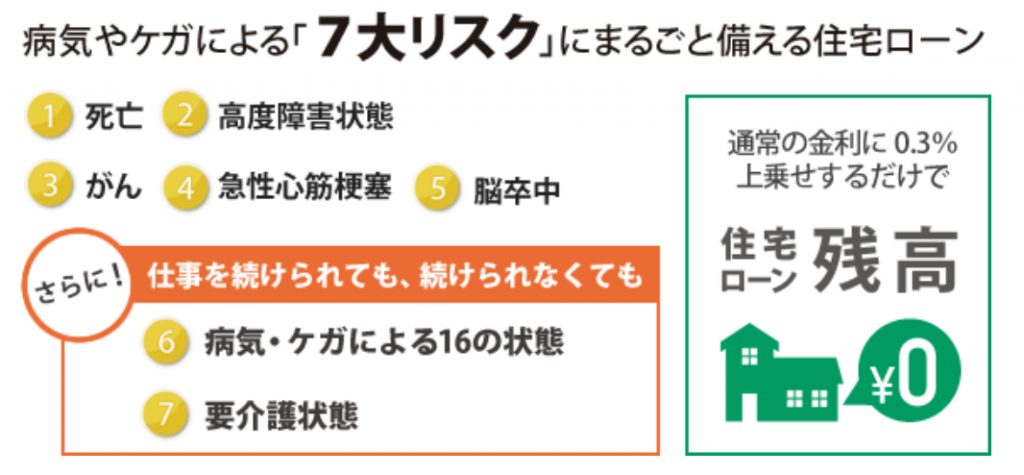

3.りそな銀行独自の団信革命

住宅ローンの借り換え先を検討している人であれば、1度は住宅ローンを借りたことがあると思いますので、団体信用生命保険(団信)についてはご存知かと思いますが、りそな銀行の住宅ローンを特徴づける1つのサービスとして、りそな銀行独自の団体信用生命保険付き住宅ローンである「団信革命」があります。

りそな銀行の団信革命は、死亡・高度障害状態になった場合はもちろん、がんや急性心筋梗塞・脳卒中と診断された場合だけでなく、病気やケガなどで一定の条件を満たした場合に住宅ローンの残高がゼロになる、幅広くリスクに備えることができる団信で、りそな銀行独自のサービス内容となっています。

さすがに利用にあたっての費用負担ゼロとはいきませんが万が一の状況に備えることができます。疾病保障がここまで充実した住宅ローンがこんな低金利で借り入れできるのは一昔前ではほんとに想像できませんでした。

特に、近年は医療の著しい進歩により「生存リスク」という言葉が登場するなど、「がん」にかかった場合の死亡率も年々低下しています。つまり、がんと診断されたからと言って、それが必ずしも死に繋がるわけではないということです。一方で、「がん」にかかった後に順調に職場に復帰するのはまだまだ困難ですし、「病気になる前の待遇・給与」で仕事を続けるのは相当に困難です。

通常の団信の場合、死亡時は住宅ローンの残高がゼロになりますが、生存した場合(まして職場復帰できた場合)は、住宅ローンの残高はそのままです。前述の通り、収入が減っているにも関わらず支払はそのまま残ってしまう、そんな状況に陥ってしまうことになります。そのような状況に陥るリスクを幅広くカバーできるのがりそな銀行の団信革命です。

毎月の支払金額が多少増えても住宅ローンの返済は問題なく行える。それよりも、大きな病気になってしまった時に家族が路頭に迷うことのないようにしておきたい、そのようなお考えの方にとって、りそな銀行の団信革命は非常におすすめできる内容になっています。

実際に、2019年4月~10月にりそな銀行で「団信革命」を利用可能な人のうち2人に1人がこの保障を追加していると公表していたこともありました。

ただし、団信革命は年0.3%の金利上乗せが必要で、付帯したときの金利水準を考えると決して安価とは言えません。そこまでのコストをかけて疾病保障を利用するのに躊躇するという場合には、無料の疾病保障を付帯させられるauじぶん銀行(がん50%保障+全疾病長期入院保障※)やソニー銀行(がん50保障)の申込を検討するとよいでしょう。

また、2021年10月にスタートしたスゴ団信を利用できる住信SBIネット銀行の住宅ローン(対面)も魅力的です。40歳未満の方であれば、無料で50%の三大疾病保障などを付保することができます。

りそなの団信革命に加えて、借り換えを検討されるかたにおすすめしたいのが、健康上の理由で一般団信の審査に通らない場合でも団信の利用が可能になる「ワイド団信」で、りそな銀行でもこのワイド団信を選択することができます。昔と違って「健康状態が良くない」、「持病がある」という理由で団信の審査で落ちてしまい、借換ができないという方も多くいらっしゃいますので、そういった場合にりそな銀行でワイド団信を利用した借り入れが非常に有効になります。今まで健康状態を理由に借換を検討できなかった方も、りそな銀行への借り換えを検討していただくことをおすすめします。

りそな銀行のワイド団信は住宅ローン金利に年0.3%の上乗せ金利で利用することができます。ワイド団信を取り扱っている金融機関は多くないため、健康状態に不安が在る方にとっては非常にありがたい保証内容となっています。

4.WEB申込後りそなローンプラザで相談も可能

忙しい私たちにとって、来店不要でWEBと郵送で完結できる住宅ローンは非常にありがたいものですが、審査書類の準備や不明な点などがあったりしたときに解決するのに時間がかかるケースが少なくありません。インターネット銀行の住宅ローンでは実現できないサービスが、数多くの店舗を構えるりそな銀行だからこその安心のサービス性ですね。インターネット専業銀行では実現できない、全国の数多くの店舗で相談できるのは心強い限りですね。

住宅ローンの借り換えを行ったあとも相談できる店舗が多くあるというのも安心ポイントの1つと言えるでしょう。

もちろん、Webサイト上で契約まで完結する「りそな住宅ローン電子契約サービス」もあるので、自宅にいながら住宅ローンの契約ができるのは利便性が高いといるでしょう。

5.固定金利特約期間の設定時の手数料が無料

もう1つWEB申込限定のりそな借り換え住宅ローンのサービス内容として覚えておいてほしいものがあります。変動金利で住宅ローンを借り入れたのち、「金利が上昇するかも?」「ここで金利を固定しておきたい」そう思った時に手数料無料で固定金利に金利タイプを変更することができるというサービス内容です。金利タイプの変更は行える住宅ローンが多いのですが、手数料がかかるケースが大半で、なかなか金利変更したくても手数料が気になってできなかったりするわけですが、手数料無料で変更できるので住宅ローンを借り入れた後も満足度高く住宅ローンを利用し続けることができる住宅ローンの証とも言えると思います。

6.2019年日経リテール力調査で2位

最後に、りそな銀行全体の第三者からの評価を紹介したいと思います。日本経済新聞が毎年行っている「銀行リテール力調査」の2019年版でりそな銀行は見事2位に輝いています。1位ではないのが少しだけ残念ですが、全国にある100を超える銀行を調査しての2位ですので、極めて高い評価と言って過言ではありません。「リテール力」とは「個人向けの銀行サービス」ですが、りそな銀行は従来より個人向けの銀行サービスに非常に力を入れていました。それが実を結んだ成果と言えそうですね。

※1位は埼玉りそな銀行ですので、りそなホールディングス傘下の銀行が高い評価を受けています。

住宅ローンは長い期間借り入れを行う金融商品ですから、その銀行との付き合いも10年・20年の長い付き合いになります。長い付き合いの中で、住宅ローン以外の銀行サービスを利用する機会もあると思います。そんな時に住宅ローン以外の優れた銀行サービスを提供している銀行と付き合うことは決してマイナスになることはないでしょう。

7.りそな借りかえ住宅ローン(借り換え)の金利推移

下記がりそなの借りかえローンの金利推移です。2023年9月現在、多くの金利タイプでauじぶん銀行やPayPay銀行のほうが低金利になっている状況で、りそな銀行には優位性はない状況です。

※りそな銀行の最優遇金利を掲載

| 変動金利(全期間型) | 10年固定金利(当初型) | |

| 2023年9月 | 0.370% | 1.515% |

| 2023年8月 | 0.370% | 1.485% |

| 2023年7月 | 0.370% | 1.435% |

| 2023年6月 | 0.370% | 1.325% |

| 2023年5月 | 0.370% | 1.395% |

| 2023年4月 | 0.370% | 1.335% |

| 2023年3月 | 0.430% | 1.225% |

| 2023年2月 | 0.430% | 1.185% |

| 2023年1月 | 0.430% | 1.125% |

| 2022年12月 | 0.430% | 1.025% |

| 2022年11月 | 0.430% | 1.025% |

| 2022年10月 | 0.430% | 0.995% |

| 2022年9月 | 0.370% | 0.845% |

| 2022年8月 | 0.370% | 0.895% |

| 2022年7月 | 0.370% | 0.995% |

| 2022年6月 | 0.370% | 0.945% |

| 2022年5月 | 0.370% | 0.945% |

| 2022年4月 | 0.370% | 0.795% |

| 2022年3月 | 0.370% | 0.795% |

| 2022年2月 | 0.370% | 0.695% |

| 2022年1月 | 0.370% | 0.645% |

| 2021年12月 | 0.430% | 0.645% |

| 2021年11月 | 0.430% | 0.645% |

| 2021年10月 | 0.430% | 0.430% |

| 2021年9月 | 0.430% | 0.595% |

| 2021年8月 | 0.430% | 0.595% |

| 2021年7月 | 0.430% | 0.595% |

| 2021年6月 | 0.430% | 0.645% |

| 2021年5月 | 0.430% | 0.645% |

| 2021年4月 | 0.429% | 0.695% |

| 2021年3月 | 0.429% | 0.645% |

| 2021年2月 | 0.429% | 0.595% |

| 2021年1月 | 0.429% | 0.595% |

| 2020年12月 | 0.429% | 0.595% |

| 2020年11月 | 0.429% | 0.595% |

| 2020年10月 | 0.429% | 0.645% |

| 2020年9月 | 0.429% | 0.645% |

| 2020年8月 | 0.429% | 0.645% |

| 2020年7月 | 0.429% | 0.645% |

| 2020年6月 | 0.429% | 0.645% |

| 2020年5月 | 0.429% | 0.645% |

| 2020年4月 | 0.429% | 0.645% |

| 2020年3月 | 0.429% | 0.600% |

| 2020年2月 | 0.429% | 0.650% |

| 2020年1月 | 0.429% | 0.700% |

| 2019年12月 | 0.429% | 0.65% |

| 2019年11月 | 0.429% | 0.60% |

| 2019年10月 | 0.429% | 0.60% |

| 2019年9月 | 0.429% | 0.55% |

| 2019年8月 | 0.429% | 0.60% |

| 2019年7月 | 0.429% | 0.60% |

| 2019年6月 | 0.429% | 0.65% |

| 2019年5月 | 0.429% | 0.65% |

| 2019年4月 | 0.429% | 0.60% |

| 2019年3月 | 0.429% | 0.60% |

| 2019年2月 | 0.429% | 0.65% |

| 2019年1月 | 0.429% | 0.70% |

| 2018年12月 | 0.429% | 0.75% |

| 2018年11月 | 0.429% | 0.75% |

| 2018年10月 | 0.429% | 0.75% |

| 2018年9月 | 0.429% | 0.75% |

| 2018年8月 | 0.429% | 0.75% |

| 2018年7月 | 0.429% | 0.70% |

| 2018年6月 | 0.429% | 0.70% |

| 2018年5月 | 0.429% | 0.70% |

| 2018年4月 | 0.44% | 0.70% |

| 2018年3月 | 0.44% | 0.70% |

| 2018年2月 | 0.44% | 0.70% |

| 2018年1月 | 0.44% | 0.65% |

| 2017年12月 | 0.44% | 0.65% |

| 2017年11月 | 0.44% | 0.65% |

| 2017年10月 | 0.44% | 0.65% |

| 2017年9月 | 0.44% | 0.65% |

| 2017年8月 | 0.44% | 0.70% |

| 2017年7月 | 0.497% | 0.65% |

| 2017年6月 | 0.497% | 0.65% |

| 2017年5月 | 0.497% | 0.60% |

| 2017年4月 | 0.497% | 0.55% |

| 2017年3月 | 0.569% | 0.55% |

| 2017年2月 | 0.569% | 0.50% |

| 2017年1月 | 0.569% | 0.50% |