この記事は2015年10月6日が最終更新の古い情報の長期金利・住宅ローン金利の金利動向の予測記事です。

また、2016年1月29日に日銀が発表したマイナス金利政策が住宅ローン・長期金利に与える影響に関する記事はこちらです。合わせてご参考としてください。

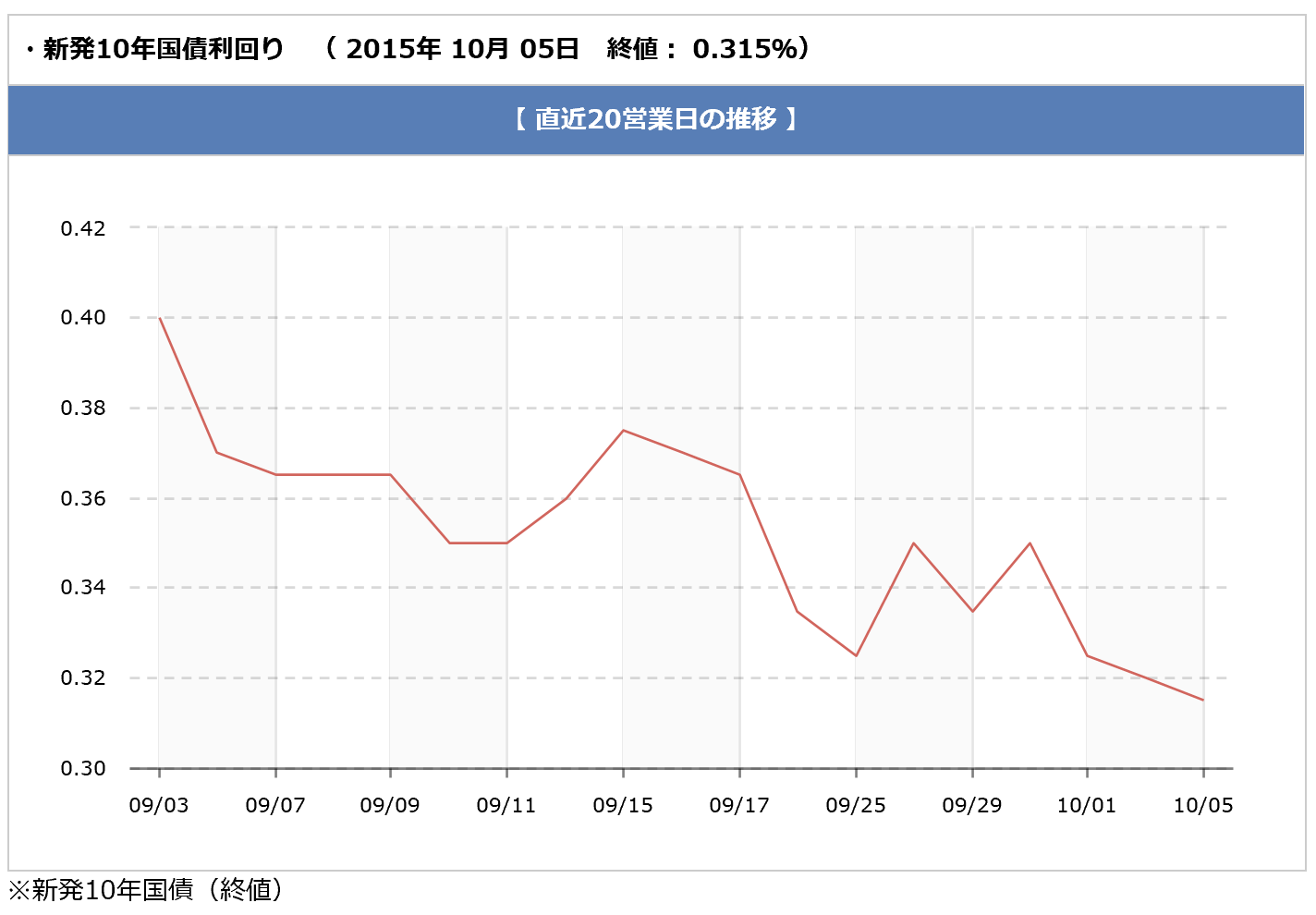

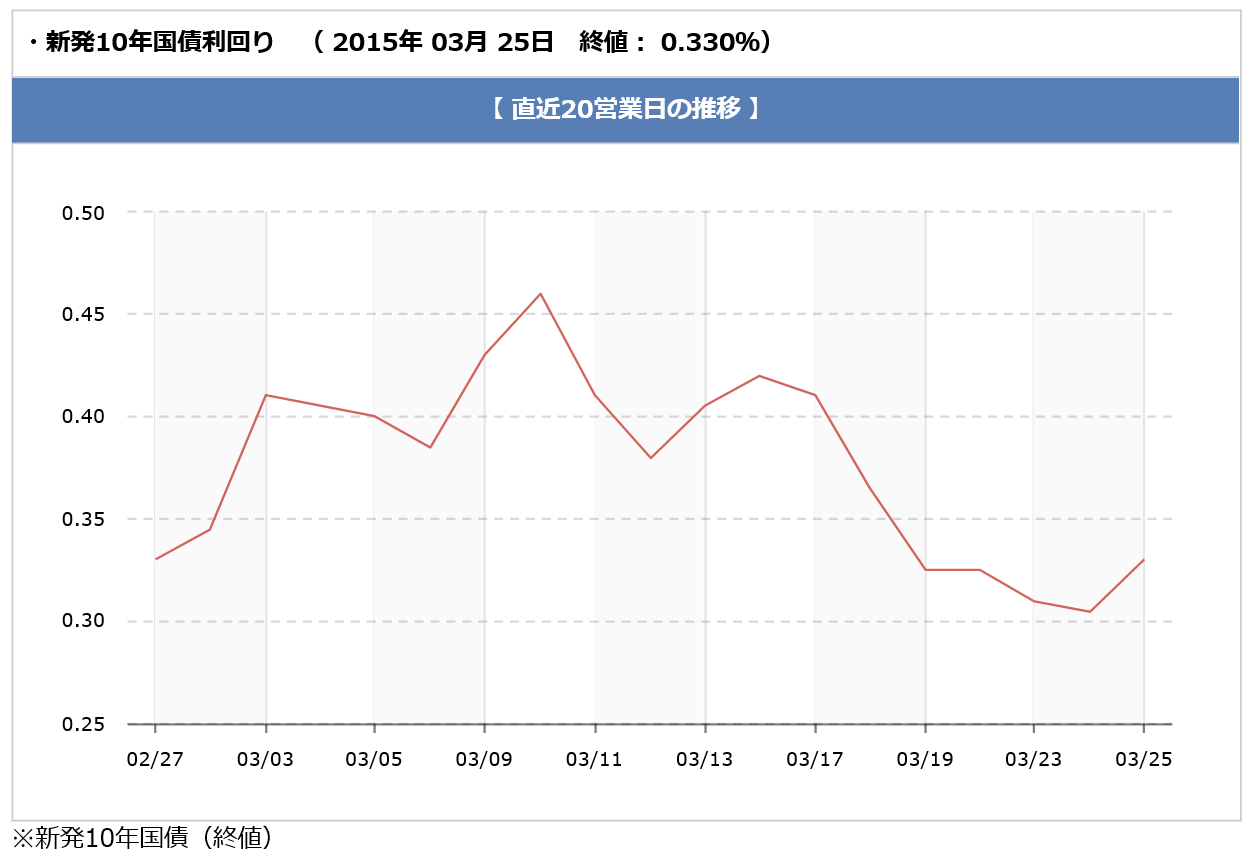

<2015年10月6日>

2015年10月に入り日本国債が買われ長期金利が低下しています。1か月程度前の9月上旬は0.40%程度だった長期金利(10年物国債)の金利は10月5日に0.32%を割り込み1か月で0.08%程度も低下しています。

これは5カ月ぶりの低金利水準であり、住宅ローン検討層にとっては大変嬉しい動きと言えますね。2015年の住宅ローンを1年振り返っても良い時期に差し掛かってきましたが、一言でいうと「史上空前の低金利は2015年も継続した」でしょうか。

当然、多少の上昇・下降はありましたが、結果的には金利上昇段階に入ることもなく、1年間継続したと言ってよいでしょう。低金利が継続している間は、変動金利で借りているのが一番おトクと言えますので、イオン銀行の変動金利0.57%やソニー銀行の変動セレクト住宅ローン0.589%で借り入れた人は低金利の継続に胸をなでおろしている事でしょう。

<長期金利(10年物国債)の金利動向(直近20営業日)>

(クリックして拡大)

(クリックして拡大)

※日本相互証券ホームページより抜粋

過去の記事でも書きましたが、日本は超長期的には少子高齢化が進みますし、短期的にも世界経済の不安要素を考慮すると、順風満帆の好景気になり金利もどんどん上昇していく可能性は低いのではないかとみています。また、変動金利が急激に上昇するようなことは今のところとても想像できません。

変動金利で借り入れて、少しでも早め早めに返済を進めていく、それが現時点での最善の選択なのではないかと思います。もちろん、当サイトの金利動向の予想が大きく外れて金利上昇する可能性を否定するものではありません。今、そして未来の日本をイメージした時の当サイトの見解としてとらえていただければと思います。

<当サイトおすすめの住宅ローン公式サイト>

ソニー銀行公式サイト ・・・非常に魅力的な水準の変動金利、固定金利。オリコン顧客満足度No1

住信SBIネット銀行公式サイト・・・全疾病保障も付帯する超低金利住宅ローン

イオン銀行公式サイト・・・変動金利を非常に魅力的な水準。イオンでの買い物が5%OFFになるサービスも

<2015年8月25日追記>

世界同時株安が加速的に進んでいます。約1週間程度で日経平均株価も2000円程度下落し、18000円台まで一気に下がりました。ニューヨークのダウがさらに下落していることから、本日(8月25日)の日経平均株価も大幅に下落することが確実な状況です。

要因は中国の景気減退・チャイナショックを発端としたパニック売りと言われています。株価の下落はもちろんですが、円高も大きく進み、つい先日まで125円台だったドル円が一時116円台になったほどです。

そんな中、日本の金利事情はどうなっていか確認してみると、あまり動きがありません。景気後退の懸念が高まると安全資産と言われている日本国債に資金が流れ、国債利回り(長期金利)が低下するのが定石です。にもかかわらず、ほとんど目立った動きを見せていない状況です。

すでに0.35%程度と記録的な低金利の日本の長期金利はこれ以上の引き下げ余地がないという事ですね。逆の視点から考えると、金利が上昇するのは好景気です。世界経済の懸念が叫ばれている中、日本だけ好景気・インフレが進み金利が上昇していく事は非常に考えにくい状況になってきました。

景気減退は嫌なニュースですが、住宅ローンの借り入れタイミングとしては非常に良いタイミングと言えそうですし、住宅ローンの借り換えを行うタイミングとしても良いタイミングにあると言えそうです。

こちらの記事でも紹介していますが、ネット銀行のオトクな住宅ローンは非常に好調です。インターネットで比較して住宅ローンをしっかりと選んでいる人が増えている事がわかりますね。当サイトを訪問いただいている方もその1人だと思います。ご自身に合った住宅ローンをしっかりと比較し、30年付き合う事のなる住宅ローン選びで後悔しないようにしていただければと思います。

<2015年8月4日追記>

2015年8月はりそな銀行、ソニー銀行、住信SBIネット銀行などを中心に住宅ローン金利の引き下げが行われました。長期金利の低位安定(0.41%前後で10年もの国債の利回りが推移)していることを受けての金利引き下げであり、当サイトで紹介している住宅ローン以外も全般的に住宅ローンの金利の引き下げられていますが、上記の3つの銀行は、他の住宅ローンと比べて特に引き下げ幅が大きく、今月の注目の住宅ローンと言えるでしょう。

特にりそな銀行の低金利には正直驚かされました。りそな銀行のような大手の銀行が、WEB申込み・借り換え限定・最大引き下げ時とはいえ、変動金利で0.65%、10年固定金利の住宅ローン金利は0.90%と、多くのネット銀行はもちろん、ネット銀行中でも特に低金利で人気を集めている住信SBIネット銀行よりも低金利を提示するとは少し前では考えられませんでした。

さて、2015年7月を振り返ると、大きなニュースがいくつかありました。1つはギリシャの金融危機の再燃、もう1つは中国の株式市場の大混乱です。いずれも、政府・首脳の働きによって、いったんは収束に向かっている状況です。

ここで確認しておきたいのが、その間、株式市場の乱高下、為替レートの急激な変動はありましたが、日本国内における長期金利は大きな値動きを示していませんでした。ここで、忘れていけないのは、住宅ローン金利に影響を与える、長期金利(10年もの国債利回り)は、原則として、「景気が良くなれば上がり」「景気が悪くなれば下がる」という原則です。

中国・ギリシャの問題は世界経済の景気後退に懸念をいだかせるニュースであり、株式は急降下し、為替も円高に動きました。この動きは、もし日本の金利が一定に高い水準にあった場合、日本の金利は”低下”していた可能性が高いと考えています。

基本的には、経済危機で不景気突入の懸念がでても、それが日本の長期金利(≒住宅ローン金利)の上昇にはつながりにくい、という事ですね。加えて、世界経済が一直線に好景気・インフレ傾向が動くことは考えにくいこと、つまり、日本の住宅ローン金利は上にも下にも動きにくく、当面、現在の金利水準が維持されるだろう、という事です。

こちらの記事でも説明していますが、長い住宅ローンの歴史の中でみると変動金利・固定金利ともに最低水準を維持し続けていますので、早めに行動してぜひ、ご自身にあった住宅ローンをお選びください。

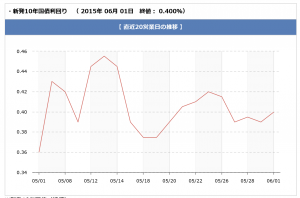

<2015年6月3日追記>

5月12日の投稿でも金利動向を予想していましたが、2015年6月は長期金利の上昇を受けて、固定金利型の住宅ローン金利は上昇に転じました。それでも長期金利は過去最低レベルの水準で上下するだけに留まっており、住宅ローン金利も過去最低レベルの水準で推移しています。

また、5月の下旬にかけて長期金利の動向は少し落ち着きを見せていましたので、金利の上昇幅もそれほど大きくはなりませんでした。

■ 過去30日の長期金利の動向(相互証券ホームページより)

(クリックして拡大)

(クリックして拡大)

また、変動金利は引き続き据え置きの為、超低金利で住宅ローンが組める事に変わりはない状況です。

<2015年5月12日追記>

2015年5月は4月24日投稿の予想近い形で住宅ローン金利は低下、フラット35も2月の過去最低金利に次ぐ低い金利となるなど、長い住宅ローンの歴史の中でも、低金利と言われ続けているこの数年の中でも極めて低い金利水準で住宅ローンが提供されました。

住宅ローンの借り換え・借り入れを検討している人にとっては非常によいタイミングの月と言えるでしょう。今からすぐ申し込めばまだ今月の借り入れに間に合うと思われます。借り換えなどでタイミングをご自身でコントロールできる人はお急ぎください。

また、そろそろ6月の金利動向が気になる方がいらっしゃるタイミングだと思いますので、いつものように長期金利の動向を確認しながら、2015年6月の住宅ローン金利の動向を予想してみましょう。

実は、長期金利はゴールデンウィーク期間中に急激に上昇しています。ゴールデンウィークを明けて多少低下し、現時点で0.39%と0.4%をやや下回る水準です。

もちろん、月末にかけて急激に低下し、再び0.3%前後になる可能性も否定できませんが、現時点では、2015年6月の住宅ローン金利は引き上げ・上昇すると考えておくべきです。

ただし、変動金利は別ですね。今のところ金利上昇の動きは確認できていません。

結論としては、2015年6月は変動金利は据え置き、10年以上の固定金利は引き上げになる可能性が高い、ということになります。

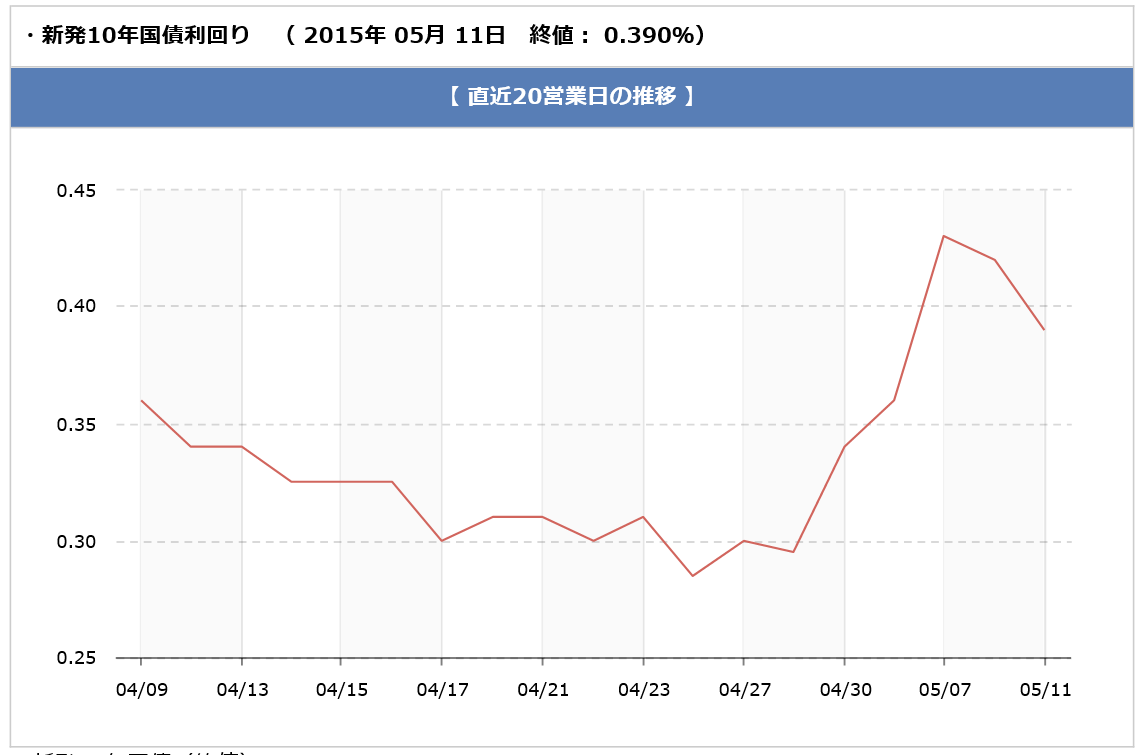

<2015年4月24日追記>

4月に入り長期金利が低下しています。まず、以下の10年もの国債(長期金利)の利回りを確認してみてください。

(クリックして拡大、日本相互証券HPより)

(クリックして拡大、日本相互証券HPより)

0.3%を割り込み、0.2%台に迫ってきている状況がわかりますね。このままの水準で長期金利が推移すれば、2015年5月の住宅ローン金利は確実に低下、焦点は過去最低金利を更新した2015年2月の水準にどこまで近づくか、ですね。

2015年3月・4月と2か月連続でやや引き上げ傾向にあった住宅ローン金利ですが、2015年5月は再度過去最低金利に近づく、住宅ローン借り入れ・借り換えタイミングが到来しそうです。

今から申し込んでも5月の金利が適用になります。申込みは早め早めに。まずは各社の仮審査に申し込んでみてみることは大切です。

<2015年4月14日追記>

2015年4月も中旬に差し掛かり、早くもソニー銀行が2015年5月の住宅ローン金利を発表するタイミングになってきました。2015年度という新しい期がスタートし、新たな生活をスタートした皆様も多くいらっしゃることでしょう。

少し気が早いですが、2015年5月の住宅ローン金利の動向を予測してみましょう。2015年4月はメガバンクやフラット35を中心に金利引き上げ傾向の中、住信SBIネット銀行など一部の銀行が金利据え置きまたは引き下げに踏み切っており、銀行・金融機関によって対応が異なる月になりました。

こちらのグラフは直近1年間の長期金利の推移を示したグラフです。2015年3月末付近と2015年2月末付近の金利はほとんど変わりませんでしたので、銀行の方針(さらに新しい顧客の獲得を狙うか、収益性の改善を図るか)で金利引き上げ・引き下げの対応が分かれたとみて良いでしょう。

(日本相互証券会社HPより、クリックして拡大)

(日本相互証券会社HPより、クリックして拡大)

ついでにこの1年の金利の推移を確認すると、2015年1月を底に少しずつ引き上げ傾向にあるように見えますが、先月と比べると今月は少し金利が水準で落ち着いて推移しています。

この2か月、ソニー銀行が金利を発表する毎月中旬に金利があがり、そこから月末にかけて金利が下がっていました。金利決定タイミングの違いで、ソニー銀行の金利が少し高い傾向にあったのですが、今月は解消。このままの水準で推移すれば、2015年5月は4月対比で金利が引き下げ(または据え置き)になると考えられます。また、特にソニー銀行の金利は引下げの可能性が極めて高い状況です。

ただし、チャート図を見る限り、じりじりと上昇傾向にあるのが心配ですね。

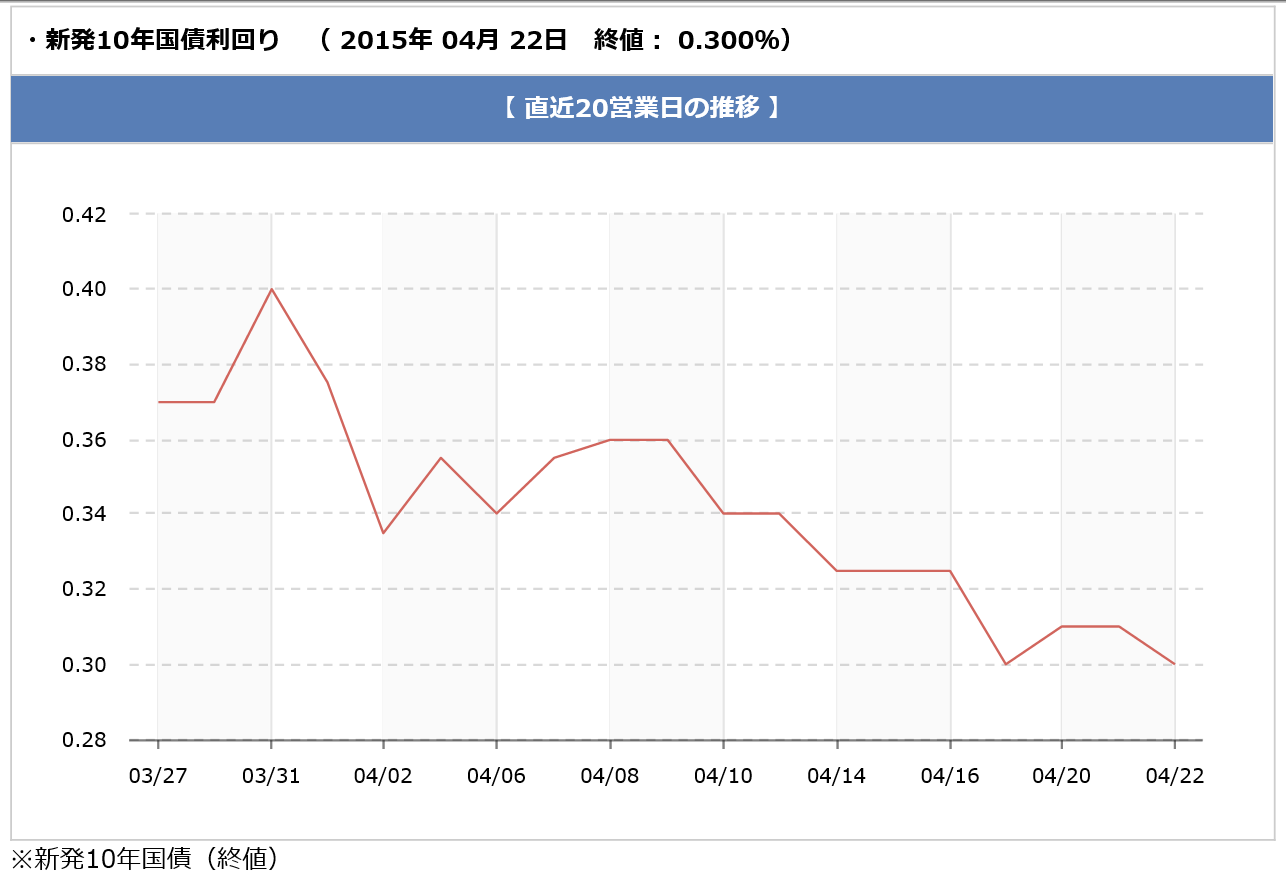

<2015年3月27日追記>

2015年3月も終盤。新しい年度が始まり新たな生活の準備に慌ただしく過ごされている人も多いと思います。また、3月は多くの住宅・マンションが竣工・引っ越しシーズンにあたりますので、新しいマイホームでの生活を始めた方も多くいらっしゃることでしょう。

このページをご覧になっている方はこれから住宅ローンの借り入れを検討されているか、借り入れ中の住宅ローンの借り換えを検討されている方が多いと思います。このタイミングから3月の住宅ローン契約は難しいため、4月の住宅ローン金利の動向が気になっているのではないでしょうか?

それでは、いつもの通り長期金利の動向を確認してみましょう。以下は日本相互証券ホームページより参照した直近1カ月の長期金利の推移グラフです。

■ 長期金利(10年もの国債)の直近1カ月の金利推移(日本相互証券サイトより)

中旬に0.45%程度まで上昇した長期金利ですが、下旬にかけて低下、3月28日現在は1か月前とほぼ同じ水準まで低下してきていますね。長期金利は住宅ローン金利に大きく影響しますので、住宅ローン金利も基本的に同じ動きになります。

つまり、4月の固定金利タイプの住宅ローン金利は、3月からほぼ据え置きになると予想できる、という事ですね。ただし、30年もの国債の利回りは10年もの国債(上記グラフ)よりも、低下している傾向にありますので、長い期間固定するタイプの住宅ローン金利(20年~35年固定)は、引き下げに踏み切る金融機関・住宅ローンがあるかもしれません。

なお、引き続き、人気を集めている変動金利については、基本的に引き上げ・引き下げの要因も無く、引き続き据え置きとみて良いでしょう。

こちらの記事でも説明していますが、長い住宅ローンの歴史の中でみると変動金利・固定金利ともに最低水準を維持し続けています。はやめはやめに行動してぜひ、ご自身にあった住宅ローンをお選びください。

<当サイトおすすめの住宅ローン公式サイト>

ソニー銀行公式サイト ・・・非常に魅力的な水準の変動金利、固定金利。

住信SBIネット銀行公式サイト・・・疾病保障も付帯する超低金利住宅ローン

イオン銀行公式サイト・・・変動金利を非常に魅力的な水準。イオンでの買い物が5%OFFになるサービスも

楽天銀行公式サイト・・・フラット35を考えるならここ。最低水準の金利&手数料。楽天ポイントも!

りそな銀行公式サイト・・・大手銀行らしからぬ超強気の住宅ローン金利設定。安心とおトクを両立

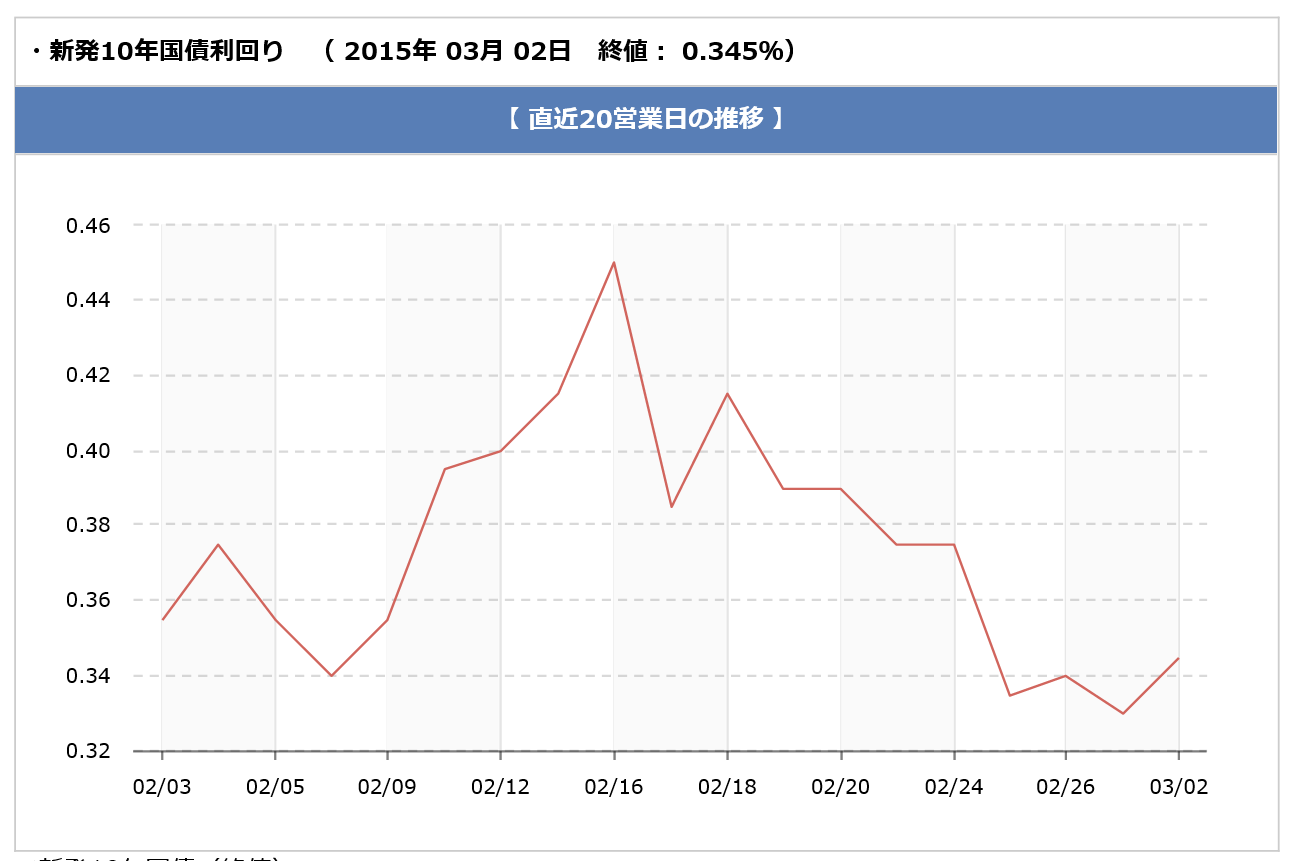

<2015年3月3日追記>

2015年2月にフラット35をはじめとした多くの住宅ローンが過去最低金利を更新し、驚異的な低金利として話題を集めた住宅ローン市場ですが、2015年3月は2月対比でやや上昇に転じました。

上昇といっても変動金利タイプについては、基本的に据え置きで動きはありませんので、過去最低水準を維持していることに変わりはありません。10年以上の固定金利タイプの住宅ローンについて、据え置き~0.2%程度2月対比で上昇しています。当サイトで紹介している住宅ローンについても金利引き上げ幅はマチマチと言った状況です。

2015年3月に固定金利タイプの住宅ローンの金利が上昇した背景には長期金利の上昇があります。2015年4月の金利動向を予測する意味も込めて、長期金利(10年物国債利回り)の金利動向について確認してみましょう。

■ 直近1カ月(日本相互証券サイトより)

(クリックして拡大)

(クリックして拡大)

■ 直近1年(日本相互証券サイトより)

2015年1月に0.20%と長期金利とは思えない程の金利水準に低下したのち、やや上昇傾向にあることが確認できますね。といっても2月16日以降は再度低下し、2015年3月2日時点で0.34%と2014年の年末(≒2015年1月の住宅ローン金利に影響)付近の金利水準まで再び低下しています。

当サイトでは、直近の経済環境・政策からは急激に金利上昇する材料は見つけにくく、2015年4月も大きく金利が変動する可能性は少ないと考えています。もちろん、過去の動きでもわかる通り0.1%前後の変動はよくある話ですし、そこまで厳密な予想は現時点では難しいのは確かですが、3月・4月・5月と右肩上がりに金利が上昇する可能性は少ないでしょう。

毎年3月は住宅(マンション・戸建て)の竣工が相次ぎ、住宅ローンの契約を行う人が非常に多くいらっしゃいます。今月の上昇を少し悔しく感じている方もきっといらっしゃることでしょう。それでも十分低い金利であることは間違いありませんので、おトクな金利で借りれていると思って楽しいマイホーム生活を開始していただきたいものです。

低金利に徹底的にこだわるという人は、今月はイオン銀行を考えてみても良いかもしれません。なぜなら、イオン銀行は安定して変動金利0.57%、10年固定金1.10%の金利を提供し続けているからです。金利を引き下げることも少ないですが、引き上げることもほとんどなく安定的に金利を低水準で維持しています。今月のような金利上昇タイミングでは要チェックの住宅ローンと言えます。

<当サイトおすすめの住宅ローン公式サイト>

ソニー銀行公式サイト ・・・非常に魅力的な水準の変動金利、固定金利。

住信SBIネット銀行公式サイト・・・疾病保障も付帯する超低金利住宅ローン

イオン銀行公式サイト・・・変動金利を非常に魅力的な水準。イオンでの買い物が5%OFFになるサービスも

<2015年1月29日追記>

過去最低金利で幕を開けた2015年の住宅ローン市場ですが、更なる長期金利の低下を受けて、2月はさらに低下、過去最低金利を更新することとなりました。まだ一部の金融機関の金利しか明らかになっていませんが、こちらの記事にある通りメガバンクが過去最低金利を更新していますので、ほとんどの金融機関での金利引き下げが行われることでしょう。

フラット35についても同様ですね。こちらの2015年2月のフラット35の金利予測記事にある通り大幅な金利引き下げが予想されるフラット35。さらにこちらの記事で記載の通りフラット35Sの金利優遇幅が大幅に拡大する計画もあり、更なる金利引き下げ競争の激化は必至な状況です。

2015年の1年間を通じてこの低金利が継続するかは日銀・政府の判断ですね。今の低金利は市場の原理で生まれたものではなく、日銀・政府の大規模な金融緩和によりお金が余っている状況が作り出されてのものです。2014年から「今が借り換え・借り入れのチャンス!」と言い続けていますが、2015年2月は、今まで以上のチャンスと言えるでしょう。

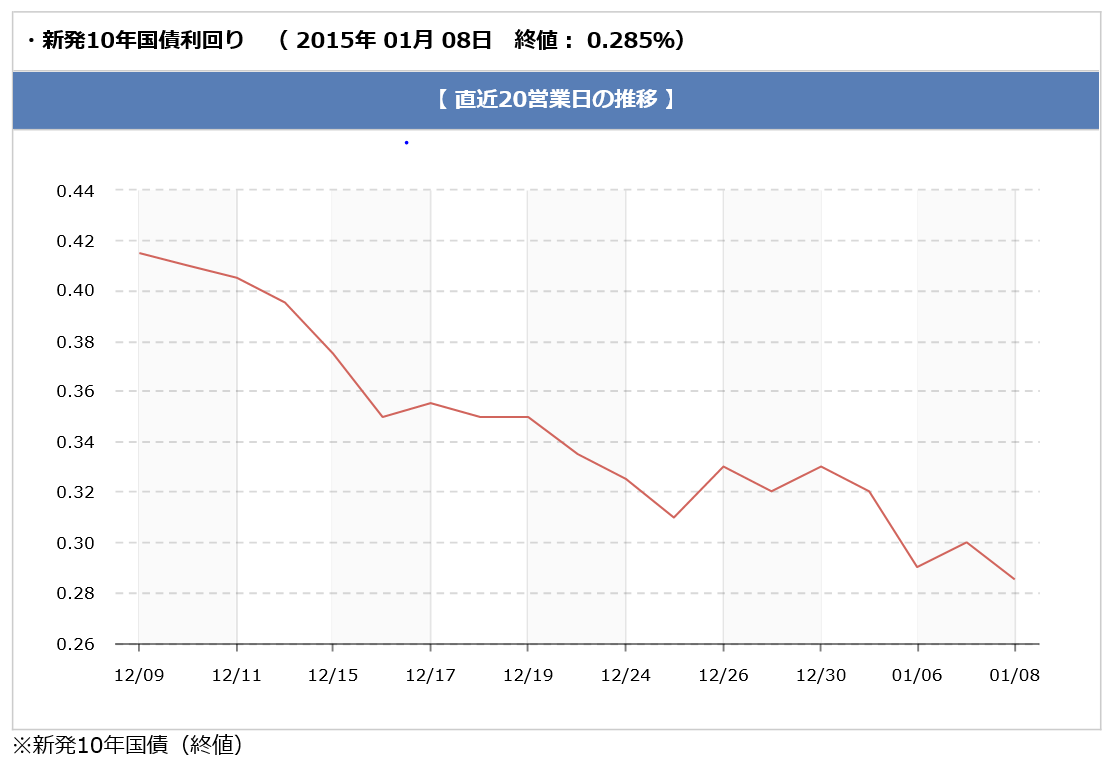

<2015年1月9日追記>

早いもので2014年が終わり、2015年を迎えました。

2014年末時点で住宅ローン金利が過去最低を更新するというニュースが盛んに報道されていたためにご存知の方も多いかしれませんが、2015年1月は、フラット35をはじめとした多くの金融機関で、過去最低金利を更新する歴史的低金利の月となっています。

2015年1月がどれほど低金利でスタートしているのか、住宅ローンの金利の指標とされる長期金利の推移をみて改めて確認しておきましょう。直近1カ月、1年、10年の3つの期間の推移を確認して、短期・長期の両方の視点から、今の住宅ローンを取り巻く環境を確認しておくことが大事です。

まず、この1か月の長期金利の動向を確認してみましょう。一目瞭然ですね。この1か月で長期金利は急低下。ついに0.3%を割り込み、かつ、その水準で定着しつつあります。

<10年物国債(長期金利)利回りの推移、直近1カ月>

(クリックして拡大)

(クリックして拡大)

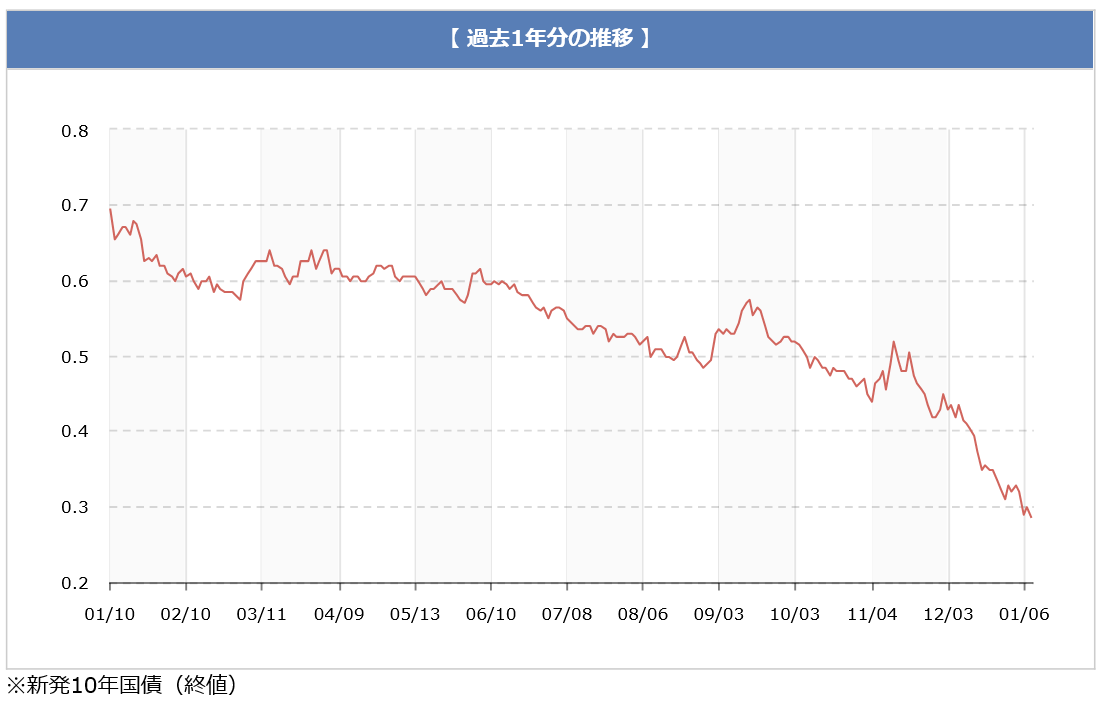

では、期間を1年まで伸ばしてみるとどうでしょうか?この1年で見ても驚くほど金利が低下していることがわかりますね。当然、住宅ローンの金利も同じような動きになりますので、このチャートを確認するだけで、2015年がどれだけ低金利なタイミングなのか理解いただけると思います。

<10年物国債(長期金利)利回りの推移、直近1年>

(クリックして拡大)

(クリックして拡大)

実は、2014年も”史上空前の低金利”と言われ続けていました。残念ながらここ1年間だけの長期金利のチャートをみても、それは確認できませんので、この10年の中でどのような傾向にあるのか確認してみましょう。以下の10年間のチャートの右端、つまり2014年が歴史的低金利を更新し続けていたことがわかりますね。この10年でもっとも高いときは2%程度あった金利が、数年かけて0.3%を割り込む水準まで低下していることがわかります。この10年間でもっとも高い金利だった時の1/5以下の低い金利になっていることがわかります。

住宅ローンの金利(一定期間金利を固定できるタイプ)は、この長期金利に連動して動きますので、それだけ低金利で住宅ローンを組める、それが2015年1月の住宅ローンを取り巻く状況です。

<10年物国債(長期金利)利回りの推移、直近10年>

(クリックして拡大)

(クリックして拡大)

それでは、2015年2月以降、住宅ローン金利はどうなるのでしょうか?もちろん、2015年1月のこの低金利を予測できていた人はほとんどいないでしょうし、その答えは誰にもわかりませんが、「これからどんなに長期金利が下がったとしても、0%の金利になることは無いので下がり幅は0.3%未満」ということは事実ですね。

確かに2015年に大きな金利上昇があがる要素は少ないのもまた事実です。消費増税などの影響で景気が後退することを防ぐべく、政府と日銀が一体となって「金余り」「低金利」の状況を継続させる可能性も高いでしょう。一方、海外に目を向けると米国では早ければ6月にも利上げに動くと思われますし、それは、日本の長期金利・住宅ローン金利にも影響があるでしょう。

繰り返しになりますが、仮にさらに金利が低下したとしても、”その下がり幅はたかが知れていて”、一方で、政府日銀の意向や大方の予想に反し、金利が上昇するリスクは残る、というのが今の環境と言えるでしょう。

住宅ローンは、10年・20年・30年の長い期間、返済を続ける住宅ローンです。その間、永久に政府日銀が金利市場をコントロールできるわけではありませんし、この低金利を生かし、金利上昇のリスクを回避できる長期固定金利での借り入れは賢い選択肢であることは間違いないでしょう。

その観点で見た場合、住信SBIネット銀行、ソニー銀行、SBIモーゲージ(フラット35)、楽天銀行(フラット35)が2015年1月の長期固定(35年固定)金利が2%を切る驚異的な金利ですので、この低金利を生かして、返済期間の金利を固定したいと考える人に、大変おすすめしたい住宅ローンです。

もう一つの考え方は、「この低金利が当面続く可能性が高いのであれば長期金利よりも金利が低い変動金利で借りておきたい」ですね。「この低金利が継続し続けた場合、もっとも住宅ローンの返済額を抑えられる」ため、今、変動金利での借り入れも大変人気を集めています。

ソニー銀行(変動セレクト住宅ローン)、イオン銀行は、0.6%を切る水準で変動金利タイプの住宅ローンを提供、住信SBIネット銀行も0.7%を切る金利。超低金利を変動金利を選びたい人にはこの3つの銀行がおすすめです。

最後に上記の中間、つまり、一定期間(5年から10年程度)の期間の金利は固定しておこうという考え方ですね。たとえば10年間の金利を固定できれば、その期間に金利が上昇しても影響を受けません。35年固定するよりもかなり低い金利で金利を固定できるのが特徴です。

例えば、住信SBIネット銀行、ソニー銀行、イオン銀行は0.90~1.2%程度の超低金利で10年固定タイプの住宅ローンを提供しています。借り換え限定ですが、りそな銀行も0.90%の超低金利で提供しておりこれらの銀行が有力な選択肢とすると間違いはなさそうです

当サイトでは様々な観点から住宅ローンを比較したコンテンツも用意しています。参考としていただければ幸いです。

<2014年11月投稿>

2014年も残すことあと2か月をきりました。少し気が早いですが、2015年の住宅ローン金利の動向を予測してみたいと思います。

まず、2014年の住宅ローン市場は史上空前の低金利が続きました。そもそも2013年の時点で歴史的低金利と言われていました。2014年の前半は少し住宅ローン金利が上昇すると思われる動きもありましたが、結果的に2013年以上の低金利を継続したまま本日を迎えています。

2014年の前半の一大イベントはなんといっても消費税の増税の施行でした。住宅ローン市場においては、3月に駆け込み需要があり、金融機関各社は駆け込みユーザを少しでも多く取り込むために、金利引き下げに踏み切るなどの過当競争が進みましたね。それ以外にも、住宅ローン金利の動向に大きな影響を与えるといわれている長期金利が10年以上ぶりに取引不成立となるなど、住宅ローンの金利は低下の一途をたどることになりました。

変動金利はもう引き下げ余地はないだろう、と言われている中イオン銀行が0.570%という業界を揺るがす低金利を打ち出し話題を集めました。0.57%の低金利は現時点でも継続中で、当面継続されると思われ、現時点でも注目を集める住宅ローンです。それに追随する形でソニー銀行も変動セレクト住宅ローンで0.589%まで引き下げるとともに、新規借り入れでかつ頭金10%以上の条件付きで0.539%まで引き下げるキャンペーンを開始し注目を集めました。

メガバンクや信託銀行も追随する動きをみせましたが、上記の2行と比較するとどうしても見劣りする金利にとどまった印象があります。

固定金利は、変動金利以上に動きを見せた年ですね。10年固定以上の金利に大きな影響をあたえる長期金利(10年物国債)は、目を疑うほどの低金利(一時、0.4%の前半)まで低下しています。数年前と比較すると想像もできないレベルの低金利です。それを受けて、2014年は後半に過去数十年の長い住宅ローンの歴史の中でもっとも低い金利が提示されるなど、話題を集めました。

そんな2014年の金利動向を受けて迎える新年、2015年ははたしてどのような金利動向となるのでしょうか?詳細は次回以降に更新しますが、2014年10月に市場に大きなインパクトを与えた日銀の追加金融緩和とその影響、2015年10月に予定されている更なる消費税増税の行方などが2015年の住宅ローン金利の動向を占ううえで、重要なポイントとなりそうです。

続きは第2回以降の投稿で紹介します。