(2021年1月更新)

リフォームローンとは?

リフォームローンとは、住宅を増改築する際にかかる費用を借り入れするローン商品です。大きく、担保を差し入れる必要のある「有担保型のリフォームローン」と、担保が不要な「無担保型のリフォームローン」に分かれます。「有担保型のリフォームローン」は住宅ローンに近くて、「無担保型のリフォームローン」は、いわゆる目的別ローン・フリーローンの一種と考えると良いでしょう。

多くの銀行では、リフォーム専用のローン商品を提供していますが、フリーローンをリフォーム資金に使ってもらうという形でリフォーム資金ニーズに応えているような銀行もあります。

| 有担保型リフォームローン | 無担保型リフォームローン | フリーローン | |

| 商品性 |

住宅ローンに極めて近い商品性で、金利が低いことが一番の特徴。一方、マイホームを担保に差し入れる形となり、一般の住宅ローンなどと同じように保証料や抵当権の設定費用などがかかる。 また、担保審査があるため、ローン審査に比較的時間がかかる。 |

抵当権の設定の必要がなく、基本的には有担保型のリフォームローンよりは金利が高いがフリーローンよりは低金利。 担保審査がない為、比較的短期間で審査が終わる。一般的にリフォームローンと呼ばれている商品は、このタイプが多い。 |

リフォームローンよりは金利が高い。 使途を制限されずに借り入れを行うため、引っ越し代金や家具の購入はもちろん、リフォームに伴って発生する様々な費用・支払いに借り入れ資金を活用することができる。 審査は非常に短期間で終わるケースが多い。 |

リフォームローン選びのポイントは?

中古住宅をリフォームして住む場合は、有担保型のリフォームローンを利用するケースが多いでしょう。このケースでは、リフォーム資金を中古住宅の金額に上乗せして住宅ローンを契約することになりますので、リフォームローンと言うよりは住宅ローンを住宅価格+リフォーム資金の金額で借り入れるイメージです。実質的にはリフォーム資金にも対応した住宅ローンを比較することからスタートします。一般的な(無担保の)リフォームローンやフリーローンなどと比較した場合、住宅ローンの金利は非常に低いので毎月の返済額は大幅に抑えることができるので、非常にゆうりなのですが、一方で、借入期間は住宅ローンと同一(最大35年)で契約することになります。そのため、借入期間が長くなりがちで、最終的に支払う利息額は増加する傾向があるという点は注意しておくとよいでしょう。

既に保有している住宅をリフォームする場合など、一般的には無担保型の住宅ローンが選択肢になります。住宅ローンは無く完済していて、第一抵当権を銀行に設定できる場合で、大規模なリフォームを行う場合、有担保型で金利を抑えたリフォームローンを契約することも可能です。

それでは、いくつかのリフォームローンの商品性を確認してみましょう。

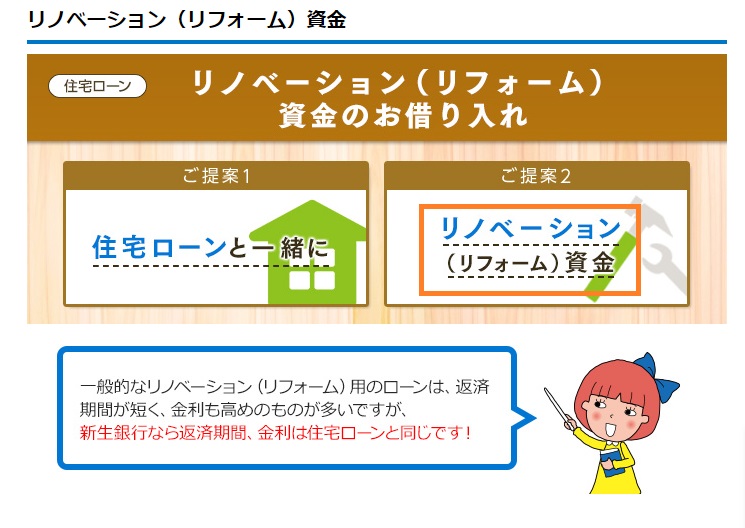

SBI新生銀行の住宅ローン(リフォームセット型)

SBI新生銀行では「リフォームローン」そのものは提供していませんが、「中古住宅購入時のリフォーム資金」に対応しています。また、「住宅ローンの借り換え時にリフォーム資金を上乗せして借り換える」ということも可能として、住宅ローンの汎用性を高めることで「リフォーム資金ニーズ」に対応しています。

SBI新生銀行の住宅ローンは融資事務手数料が55,000円(税込)~と安価に設定されているため、新規借り入れでも借り換えでも住宅購入に伴う諸費用を低く抑えることが可能です。リフォーム自体に多くの資金が必要なときにローンの諸費用が安価に済ませることができるのはSBI新生銀行の大きなメリットと言えます。SBI新生銀行の住宅ローンも低金利ですが、リフォーム用の資金も住宅ローンと同じ金利で借りることができるのは見逃せないメリットと言えます。

ソニー銀行の住宅ローン

ソニー銀行ではリフォーム資金を住宅ローンとして借り入れが可能です。ただし中古マンション購入時のリフォームは、マンションの住宅ローン融資後にリフォーム資金単体で融資を受ける必要があります。

イオン銀行の住宅ローン(リフォーム資金対応)

イオン銀行の住宅ローンもリフォーム資金の融資に対応しています。中古住宅の購入に伴うリフォーム(ただしリフォームは500万円以内)、借り換えと同時のリフォーム、いずれにも対応しており汎用性は高い商品スペックです。