住宅ローンは人生で最も大きく、家族の生活にも長く影響する借入です。だからこそ、契約者に万が一のことがあったときの備えとして「団体信用生命保険(団信)」が重要になります。近年は金利以外の付加価値として、がん保障や疾病保障を無料または低コストで手厚くする住宅ローンが増えています。本記事では、疾病保障付き住宅ローンの必要性と、各行が無料で用意している保障内容を横並びで比較します。

疾病保障付き住宅ローンが必要とされる理由

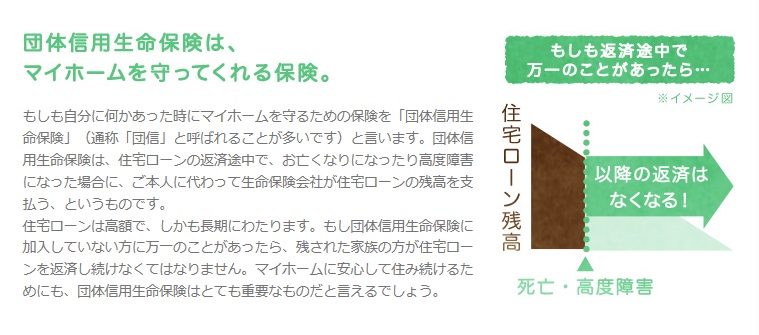

団信とは、住宅ローンの返済中に契約者が死亡または所定の高度障害状態になったとき、保険金でローン残高が完済される生命保険です。残された家族が住まいを失わないための、住宅ローンの土台となる仕組みです。

ただし、返済が苦しくなるリスクは「亡くなったとき」だけではありません。病気やケガで長期間働けなくなり、収入が途絶えたときも同じ事態を招きかねません。一般的な団信は死亡・高度障害でなければ保険金が支払われないため、働けない状態が続いても返済は止まりません。そこで、がんと診断された時点や、就業不能・長期入院になった時点でローン残高が保障される「疾病保障付き団信」が注目されています。

日本では2人に1人が生涯でがんにかかるといわれ(国立がん研究センター)、決して他人事ではありません。また厚生労働省の簡易生命表(令和6年=2024年)では平均寿命が男性81.09年・女性87.13年と高い水準にあり、長い返済期間中に病気と付き合う可能性は誰にでもあります。医療の進歩で「治療しながら働く」ことも増えた今、返済負担を軽くする保障の価値は高まっています。

無料でがん保障が手厚いauじぶん銀行

auじぶん銀行は、借入時50歳以下であれば上乗せ金利なし(無料)で「がん・4疾病50%保障+全疾病保障」を付帯できます。がんと診断されると住宅ローン残高が半分になるうえ、急性心筋梗塞・脳卒中・肝疾患・腎疾患も50%保障の対象です(2023年7月の改定で4疾病が追加)。さらに精神障がいを除くすべての病気・ケガで入院が継続180日以上となった場合に残高がゼロになる「全疾病保障」も無料で付きます。がんと診断されただけで残高がゼロになる「がん100%保障団信」も、年0.05%というわずかな上乗せで選べます。

無料のがん団信50が選べるソニー銀行

ソニー銀行も、上乗せ金利なしでがんと診断確定時に住宅ローン残高の50%を保障する「がん団信50」を用意しています。年0.1%の上乗せで「がん団信100」にすると、がん診断確定時に住宅ローン残高が100%保障されるうえ、診断給付金100万円や、通算1,000万円のがん先進医療給付金も受け取れます。民間のがん保険を見直す選択肢になり得るほど手厚い保障です。3大疾病団信・生活習慣病団信(いずれも年0.2%上乗せ)や、健康に不安のある方向けのワイド団信もそろっています。

全疾病保障を無料付帯できる住信SBIネット銀行の「スゴ団信」

ネット銀行の中でも人気が高い住信SBIネット銀行は、団信「スゴ団信」で全年齢が全疾病保障を無料で付帯できます。全疾病保障は、すべての病気やケガで働けなくなったとき月々の返済額が保障され、その状態が続くと最終的に残高がゼロになります。さらに借入時50歳未満なら「3大疾病50%保障」も無料で基本付帯されます。全疾病保障を付けるのに年0.1〜0.3%の上乗せが必要な金融機関が多い中、上乗せなしで付く点は大きな魅力です。

全疾病保障付団信が上乗せ0円のSBI新生銀行

SBI新生銀行は、団信の分かりやすさが特徴です。2026年時点で選べるのは、一般団信(無料・必須)/全疾病保障付団信(就業不能保障特約付・上乗せ0円)/ガン団信(がん100%保障・年0.1%上乗せ)です。全疾病保障付団信は、病気やケガで所定の就業不能状態が続いた場合に残高が全額返済される保障で、これを上乗せ金利0円で選べる点は他行にない強みといえます。事務手数料は借入金額×2.20%(税込)の定率型で、店舗相談とオンライン手続きの両方に対応しているのも安心材料です。

なお、かつて提供されていた介護保障を付けた「安心保障付団信(安心パック等)」は新規の取り扱いを終了しています。古い情報と混同しないよう注意しましょう。

無料で付く疾病保障を比較

| 銀行 | 無料で付く主な保障 | 上乗せで手厚くできる保障 |

|---|---|---|

| auじぶん銀行 | がん・4疾病50%保障+全疾病保障(50歳以下) | がん100%保障(年0.05%) |

| ソニー銀行 | がん団信50(がん50%保障) | がん団信100(年0.1%/残高100%+100万円) |

| 住信SBIネット銀行 | 全疾病保障(全年齢)+3大疾病50%保障(50歳未満) | プランに応じた3大疾病100%保障など |

| SBI新生銀行 | 全疾病保障付団信(就業不能保障・上乗せ0円) | ガン団信(年0.1%/がん100%保障) |

※上記は2026年7月時点で公表されている内容です。付帯条件や保障範囲、加入年齢は改定されることがあるため、最新の内容は各金融機関の公式サイトでご確認ください。全疾病保障は地方銀行では年0.1〜0.3%程度の上乗せが必要となるのが一般的です。

疾病保障付き住宅ローンのよくある質問

Q. 無料の疾病保障だけで十分ですか?

A. がん50%保障や全疾病保障は無料でも十分に心強い保障です。ただし「がんと診断されたら残高をゼロにしたい」なら、年0.05〜0.1%の上乗せでがん100%保障にする選択肢もあります。ご自身が加入中の医療保険・がん保険と重複しないかを確認して選ぶとよいでしょう。

Q. 全疾病保障とがん保障は何が違いますか?

A. がん保障は「がんと診断されたとき」に保障される一方、全疾病保障は精神障がいを除く「すべての病気やケガで働けなくなったとき」を対象にします。就業不能や長期入院のリスクに広く備えたい場合は全疾病保障が有力です。

Q. 健康に不安があっても加入できますか?

A. 保障特約付き団信には加入年齢や健康状態の条件があります。持病などで一般団信に入りにくい場合は、引受基準を緩和した「ワイド団信」を扱う銀行(ソニー銀行など)も選択肢になります。加入可否は審査によるため、各行で確認してください。

最後に

マイホーム購入や借り換えのタイミングは、ご自身とご家族の将来を見直す良い機会です。金利だけでなく、無料で付く疾病保障の内容まで比較することで、万が一のときの安心が大きく変わります。各行の保障を横並びで確認し、納得できる住宅ローンを選びましょう。

当サイトの疾病保障付住宅ローンの比較もあわせてご覧ください。

<注目の住宅ローン比較・ランキング・特集>

借り換えにおすすめの住宅ローンを金利・費用・利便性からランキング形式で紹介

ネットで人気の変動金利タイプの住宅ローン(SBI新生銀行・イオン銀行・住信SBIネット銀行)を徹底比較

【最先端】がん保障・疾病保障付住宅ローンを変動金利で徹底比較

<人気住宅ローンの公式サイトはこちらから>