地震保険は、地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没・流失の被害を補償する、地震災害専用の保険です。火災保険だけでは、地震を原因とする火災による損害も、地震で延焼・拡大した損害も補償されません。ここを誤解したまま火災保険だけで備えている人は少なくありません。

この記事では、地震保険の仕組み・保険金の決まり方・保険料と割引・税制上の扱い・被災したときの手続きまでを、財務省と日本損害保険協会の公式情報にもとづいて整理します。とくに住宅ローンの残高が多い人にとっては、地震保険の要否は資金計画そのものに関わる論点です。

地震保険の基本 ─ 単独では入れない

| 項目 | 内容 |

|---|---|

| 対象 | 居住用の建物(マンションの共用部分を含む)と家財 |

| 対象外 | 工場・事務所専用など住居として使用されない建物、1個または1組の価額が30万円を超える貴金属・宝石・骨とう、通貨、有価証券、預貯金証書、印紙、切手、自動車 など |

| 加入方法 | 火災保険に付帯する方式=単独では契約できない。すでに火災保険に加入していれば、契約期間の中途からでも付帯できる |

| 運営 | 民間保険会社が負う地震保険責任の一定額以上を政府が再保険する官民共同の仕組み |

| 総支払限度額 | 1回の地震等による保険金の総支払限度額は12兆円(うち政府の再保険金は11兆5,553億円) |

※財務省「地震保険制度の概要」(当サイトにて確認)。官民共同の制度なのでどの損害保険会社で契約しても保険料・補償内容は同じです。「保険会社を比較して安いところを探す」という考え方は、地震保険については当てはまりません。

保険金額は火災保険の30〜50% ─ ここが最大の注意点

地震保険の保険金額は、火災保険の保険金額の30%〜50%の範囲内で決めます。ただし建物は5,000万円、家財は1,000万円が限度です。

つまり、建物の火災保険を3,000万円で契約している場合、地震保険は900万円〜1,500万円の範囲でしか設定できません。地震保険だけで住まいを建て直すことは制度上できないということです。これは制度の欠陥ではなく、地震保険が「住まいの完全復旧」ではなく被災者の生活の安定に寄与することを目的としているためです。

だからこそ、不足分をどう埋めるかを最初から設計しておく必要があります。手段は主に3つ——貯蓄、損害保険会社が用意する上乗せ特約、そして後述する単独加入できる地震補償保険です。

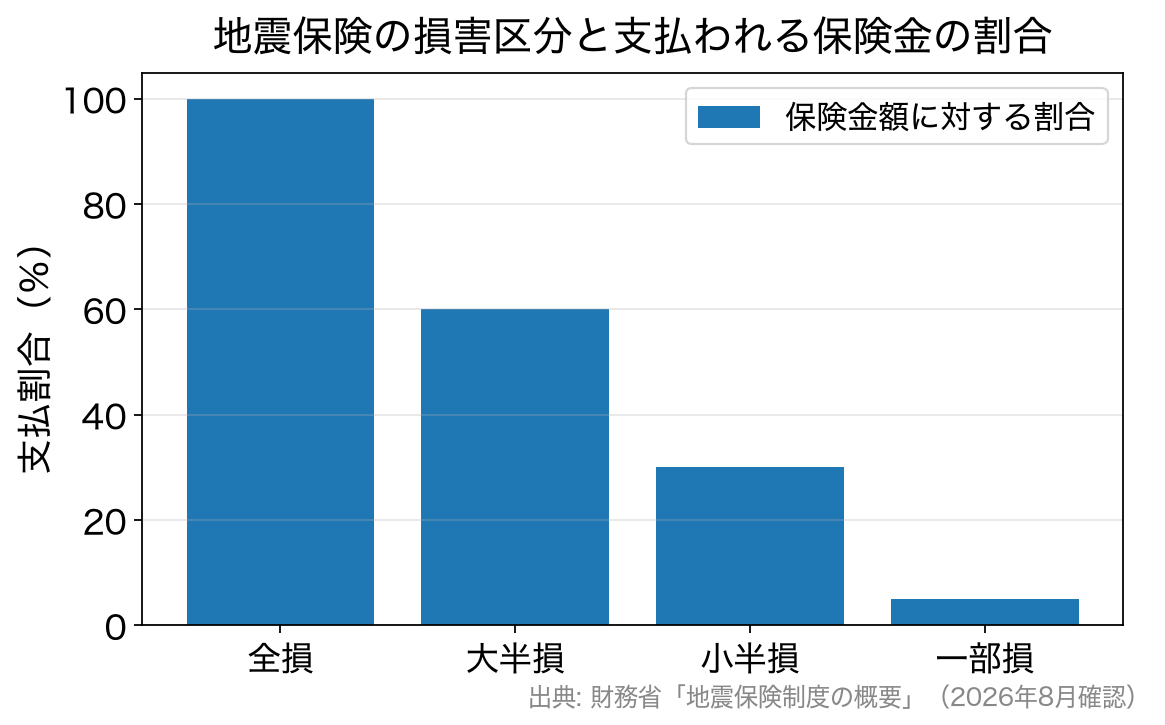

保険金は「損害の程度」で4段階に分かれる

地震保険は、修理費の実額が支払われるのではなく、損害の程度を4区分に判定し、契約した保険金額に対する割合で支払われます(平成29年1月1日以降に保険期間が始まる契約の場合)。

| 損害の区分 | 支払われる保険金 | 建物の認定基準(主要構造部の損害額) |

|---|---|---|

| 全損 | 保険金額の100%(時価額が限度) | 時価額の50%以上、または焼失・流失した床面積が延床面積の70%以上 |

| 大半損 | 保険金額の60%(時価額の60%が限度) | 時価額の40%以上50%未満、または床面積の50%以上70%未満 |

| 小半損 | 保険金額の30%(時価額の30%が限度) | 時価額の20%以上40%未満、または床面積の20%以上50%未満 |

| 一部損 | 保険金額の5%(時価額の5%が限度) | 時価額の3%以上20%未満、または床上浸水・地盤面より45cmを超える浸水 |

※財務省「地震保険制度の概要」より。家財は別の基準(時価額の80%以上で全損など)が定められています。かつては「全損・半損・一部損」の3区分でしたが、平成29年1月1日施行の政令改正で「半損」が「大半損」と「小半損」に分割され、より実態に近い支払いになりました。

なお、地震などの発生日の翌日から起算して10日を経過した後に生じた損害は支払対象外です。故意・重大な過失による損害、地震等の際の紛失・盗難も対象になりません。

保険料は「建物の構造」と「所在地」で決まる

地震保険の保険料は、建物の構造と所在地によって算出されます。保険期間は短期(1年)と長期(2年〜5年)があり、長期契約は次の長期係数を乗じて計算します。

| 保険期間 | 2年 | 3年 | 4年 | 5年 |

|---|---|---|---|---|

| 長期係数 | 1.90 | 2.85 | 3.75 | 4.70 |

5年一括なら単純計算の5倍ではなく4.70倍で済むため、長期でまとめて払うほど1年あたりの負担は軽くなります。現在適用されている基本料率は、令和4年10月1日以降に保険期間が始まる契約のものです。具体的な保険料は財務省または日本損害保険協会の地震保険特設サイトで確認できます。

見落とすと損をする「4つの割引」

地震保険には割引制度が4種類あり、建築年または耐震性能に応じて10%〜50%の割引が適用されます。重複して適用することはできませんので、条件に当てはまるもののうち割引率が大きいものを選ぶことになります。

| 割引制度 | 適用される条件 | 割引率 |

|---|---|---|

| 免震建築物割引 | 住宅の品質確保の促進等に関する法律に基づく「免震建築物」である場合 | 50% |

| 耐震等級割引 | 耐震等級3(構造躯体の倒壊等防止) | 50% |

| 耐震等級2 | 30% | |

| 耐震等級1 | 10% | |

| 耐震診断割引 | 地方公共団体等による耐震診断または耐震改修の結果、建築基準法(昭和56年6月1日施行)の耐震基準を満たす場合 | 10% |

| 建築年割引 | 昭和56年6月1日以降に新築された建物である場合 | 10% |

※財務省「地震保険制度の概要」より。昭和56年6月1日以降に新築された住宅なら、少なくとも建築年割引10%は使えます。申請には建物の登記事項証明書や検査済証などの確認資料が必要になるため、契約時に代理店へ相談してください。割引の適用漏れは自分から言わないと気づかれないことがあります。

地震保険料控除で税金も軽くなる

平成19年1月から地震保険料控除が設けられており、所得税(国税)が最高5万円、住民税(地方税)が最高2万5,000円を総所得金額等から控除できます。年末調整または確定申告で申告します。

保険料の負担だけを見て「高い」と判断する前に、割引と税控除を差し引いた実質の負担額で考えるのが公平な比較です。

住宅ローンが残っている人ほど検討する価値がある

地震で住まいが失われても、住宅ローンの返済義務は消えません。建て直しや住み替えの費用と、残ったローンの返済が同時にのしかかる——これが被災後の家計でもっとも重い状態です。

次のような人は、地震保険を前向きに検討する価値があります。

| 当てはまる状況 | 地震保険が効く理由 |

|---|---|

| 住宅ローンの残高が多い | 保険金をローンの返済に充てることで、二重負担を軽くできる |

| 預貯金などの資産が乏しい | 当面の生活再建費用を自己資金で賄えない |

| 自宅兼店舗で自営業を営んでいる | 被災時に住まいと収入を同時に失う可能性がある |

| 建て替え可能な土地が他にない | 住み替え費用・仮住まい費用まで自己負担になる |

なお、被災して住宅ローンの返済が難しくなった場合には、「自然災害による被災者の債務整理に関するガイドライン」という枠組みがあり、一定の要件のもとで住宅ローン等の債務整理を弁護士等の支援を受けながら進められます。まずは借入先の金融機関に相談してください。

単独で入れる「地震補償保険」という選択肢

前述のとおり通常の地震保険は単独では加入できませんが、少額短期保険の地震補償保険であれば単独加入が可能です。代表的なものがSBIリスタ少額短期保険の「地震補償保険Resta(リスタ)」で、火災保険に入っていなくても申し込める個人向けの地震の保険です。

地震保険の補償額は最大でも火災保険の50%ですから、リスタのような地震補償保険を併用して、生活再建費用の不足分を補うという使い方もできます。保険金額は世帯人数に応じたタイプ制で、保険料や引受条件は建物の所在地・構造・プランによって異なるため、最新の内容は公式サイトでご確認ください(一般の地震保険とは保険金の支払基準も異なります)。

被災したときに慌てないための3つの準備

①片付ける前に写真を撮る。 損害の程度は保険会社の査定で決まります。家財の片付けを始める前に、被害の状況をできるだけ多くの角度から撮影しておきましょう。

②契約先が分からなくなったら「自然災害等損保契約照会センター」へ。 家屋の流失・焼失などで保険契約の手掛かりを失った場合、日本損害保険協会の自然災害等損保契約照会センター(フリーダイヤル 0120-501331・通話料無料)で契約の照会ができます。受付は平日9時15分〜17時(祝日・休日および12月30日〜1月4日を除く)。ただし災害救助法が適用された地域などが対象で、対象は同協会の会員会社の個人契約に限られます。

③相談・苦情の窓口も押さえておく。 地震保険に関する一般的な相談や、損害保険会社とのトラブルが解決しない場合の苦情は、日本損害保険協会のそんぽADRセンター(03-4332-5241)が受け付けています。

なお、地震保険は保険契約にもとづき査定の結果に応じて保険金が支払われるもので、一律の見舞金が出る制度ではありません。災害に乗じた詐欺にも注意してください。

地震保険のよくある質問

Q. 火災保険に入っていれば、地震による火災も補償されますか?

A. されません。地震を原因とする火災による損害や、地震により延焼・拡大した損害は火災保険では補償されません。この部分を補償するのが地震保険です。地震保険を付帯していない火災保険契約は、契約期間の途中からでも付帯できます。

Q. 保険会社によって保険料は違いますか?

A. 違いません。地震保険は政府と損害保険会社が共同で運営する制度で、建物の構造と所在地が同じであれば、どの保険会社でも保険料は同じです。ただしセットで契約する火災保険の保険料・補償内容は会社ごとに異なるため、比較する意味があるのは火災保険側です。

Q. マンションでも地震保険は必要ですか?

A. 地震保険の対象にはマンションの共用部分も含まれます。共用部分は通常、管理組合が加入する保険でカバーされるため、区分所有者が個人で契約するのは専有部分と家財が中心になります。管理組合がどこまで加入しているかを確認したうえで、自分の契約範囲を決めるのが失敗しない進め方です。

Q. 保険料を抑える方法はありますか?

A. 割引制度の適用(最大50%)と長期契約(5年で長期係数4.70)が基本です。加えて地震保険料控除で所得税・住民税の負担も軽くなります。補償額を減らして保険料を下げると、いざというときに生活再建費用が足りなくなるため、まず割引と長期契約を検討し、それでも負担が重い場合に補償額を見直すという順番が合理的です。

まとめ

地震保険は「住まいを元どおりにする保険」ではなく「生活を立て直すための保険」です。火災保険の30〜50%という上限も、4区分での支払いも、この目的から設計されています。仕組みを正しく理解したうえで、不足分を貯蓄・上乗せ特約・単独加入型の地震補償保険のいずれで埋めるかを決めることが、実務的な備え方になります。

住宅ローンの返済が長く残っている人ほど、被災時の二重負担リスクは大きくなります。住宅ローンを組むタイミングは、火災保険と地震保険を同時に見直す絶好の機会でもあります。割引の適用漏れがないか、補償額が生活再建に足りるかを、契約前に一度確認しておきましょう。

制度の詳細や保険料の試算は、財務省「地震保険制度の概要」および日本損害保険協会の地震保険特設サイトで確認できます。個別の契約内容は、加入している保険会社・代理店にお問い合わせください。