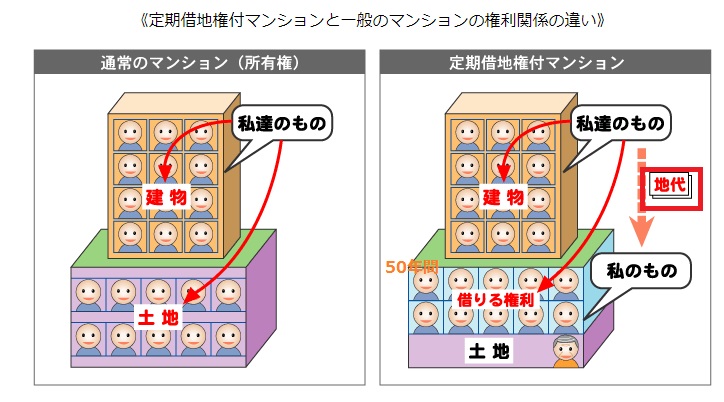

都市部の土地価格が高止まりするなか、定期借地権付きマンションの供給が続いています。定期借地権は1992年(平成4年)施行の借地借家法で導入された制度で、定期借地権付きマンションは「土地」部分を購入するのではなく、土地を「借りる」形になるため、マンション価格が周辺相場より割安になるのが特徴です。

「定期」という文字通り、当初定められた期間しか借りることができず更新はできません。契約終了後は建物を取り壊して更地にし、地権者に土地を返還する必要があります。土地を買わずにマンションを購入できるため割安になる一方で、住宅ローンの選択肢が限られるという無視できない制約があります。

この記事では、定期借地権付きマンションのメリット・デメリットと、住宅ローンでの注意点を2026年7月時点の公式情報にもとづいて整理します。

借地権付き住宅に融資している住宅ローンは多くありません。とくに低金利のネット専業銀行のプロパー住宅ローン(自社商品)では、借地権付き物件を対象外としているケースが目立ちます(2026年7月時点)。取扱いの有無は金融機関ごとに異なるため、候補の銀行に個別に確認することが必須です。

借地権付き住宅の購入で外せないのがフラット35です。住宅金融支援機構は公式サイトで、敷地が借地(普通借地権・定期借地権・建物譲渡特約付借地権)の場合でも、一定の要件を満たせば利用できると明記しています。

フラット35の実行件数シェアで16年連続No.1(2025年度27.7%・2026年5月公表)のSBIアルヒは、借地権付き物件の取扱い実績も豊富とされており、相談してみる価値は大いにあるでしょう。

※2010年度-2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ)

定期借地権とは?

定期借地権とは、あらかじめ決めた期間だけ存在する借地権です。土地を借りた人は、定めた期間の間、決められた保証金・権利金・地代などを支払うことで土地を利用できます。契約は更新されず、期間満了で土地を返還します。

定期借地権は3種類あり、分譲マンションなど住宅用として使われるのは主に「一般定期借地権」(存続期間50年以上・契約更新なし)です。

| 種類 | 存続期間 | 主な用途・特徴 |

|---|---|---|

| 一般定期借地権 | 50年以上 | 分譲マンション・戸建てなど住宅用の中心。契約更新なし・期間満了時は建物を取り壊して更地返還が原則 |

| 事業用定期借地権 | 10年以上50年未満 | 店舗・工場など事業用の建物に限定(居住用は不可) |

| 建物譲渡特約付借地権 | 30年以上 | 期間満了時に建物を地主が買い取る特約付き。取り壊し不要になる場合がある |

定期借地権付きマンションのメリット

定期借地権付きマンションの最大のメリットは販売価格が割安になる点です。国土交通省「定期借地権付住宅の供給実態調査」(平成21年)では、周辺のマンション価格に比べておよそ20%安価、戸建ての場合は40%安価という統計が示されています(※調査時点のデータです)。

税金面にも特徴があります。建物にかかる固定資産税は発生しますが、土地は所有しないため、土地の固定資産税・都市計画税は発生しません(土地部分の不動産取得税も同様)。物件価格が安いぶん、登録免許税や仲介手数料などの初期費用も抑えやすくなります。

定期借地権付きマンションのデメリット

一方で、契約期限が来たら建物を取り壊して更地にして返す必要があるため、マイホームを「資産」として次世代に残す、あるいは売却して住み替える、という位置づけにしにくい点が最大のデメリットです。新築で購入しても、50年後には土地を返す必要があるため、老後の住まいを別に用意する前提で資金計画を立てる必要があります。

また、土地を購入しない代わりに、地権者へ毎月の地代を支払い続けます。さらに、期間満了時の取り壊しに備えた解体準備金を毎月積み立てる物件も多く、管理費・修繕積立金に加えてこれらの負担が乗ります。「価格が安い」だけで判断せず、月々のランニングコストを合算して比較してください。

| 比較の観点 | 所有権マンション | 定期借地権付きマンション |

|---|---|---|

| 販売価格 | 相場どおり | 割安(周辺比でおよそ20%安との調査あり) |

| 月々の負担 | 管理費・修繕積立金 | 管理費・修繕積立金+地代+解体準備金 |

| 土地の固定資産税 | かかる | かからない(建物分のみ) |

| 期間満了後 | 所有し続けられる | 建物を取り壊し更地で返還(一般定期借地権) |

| 住宅ローン | ほぼすべての金融機関が対象 | 取扱う金融機関が限られる |

定期借地権付きマンションで住宅ローンは組める?

結論から言うと、組めますが、選択肢は狭まります。民間の住宅ローンでは、借地権付き住宅を融資対象外としている商品が少なくありません(各金融機関の商品概要説明書に明記されています)。とくにネット専業銀行のプロパー住宅ローンは対象外としているケースが目立ちます。

背景にあるのが担保の問題です。一般的な住宅ローンでは土地に抵当権を設定することを条件としており、借地の場合は地主の承諾が必要になります。この承諾が得られないと融資が難しくなる、という構図です。

そこで有力になるのがフラット35です。住宅金融支援機構は公式に、敷地が借地でも一定の要件を満たせば利用できるとしています。押さえるべき要件は次のとおりです。

| 項目 | フラット35の取扱い(公式) |

|---|---|

| 対象となる借地権 | 普通借地権・定期借地権・建物譲渡特約付借地権(いずれも一定の要件を満たす場合) |

| 借入期間の上限 | 定期借地権・建物譲渡特約付借地権の場合、通常の借入期間と借地権の残存期間を比べて短いほうが上限(普通借地権は通常どおり) |

| 担保 | 原則として敷地に住宅金融支援機構を第1順位とする抵当権を設定。ただし地主の承諾が得られない場合でも利用できることがある(取扱金融機関に要問合せ) |

| 借地権取得費 | 保証金・権利金・前払賃料などは借入対象になる場合がある(名義書換料・承諾料は対象外) |

注意したいのが「借入期間の上限」です。借地権の残存期間が25年しかない中古の定期借地権付きマンションなら、借入期間も最長25年になり、35年で組む前提の返済計画は立てられません。毎月の返済額が上がるため、資金計画は早い段階で見直しておきましょう。

なお、2026年7月のフラット35の最も多い金利は、借入期間21年以上35年以下・融資率9割以下・団信込みで年3.140%、20年以下は年2.820%です(住宅金融支援機構)。

地銀を中心に、借地権付き住宅に対応した住宅ローンを扱っている金融機関もあります。「民間ローンは絶対に無理」と決めつけず、物件の所在地の地銀・信金にも取扱いの有無を確認してください。取扱い条件は金融機関ごとに異なります。

定期借地権付きマンションはまだ少数ですが、近年は地方自治体が所有していた土地の再利用で活用されるケースが目立ちます。物件数が少ないため定期借地権付きマンションありきで探すのは難しいものの、エリアと時期が合えば、価格面のメリットを踏まえて積極的に検討してもよいでしょう。

よくある質問(定期借地権付きマンションと住宅ローン)

Q. 定期借地権付きマンションでも住宅ローン控除は使えますか?

A. 床面積や借入期間(償還期間10年以上)などの要件を満たせば対象になり得ます。ただし借地権の残存期間によって借入期間が10年未満に制限されると、要件を満たせなくなる可能性があります。個別の適用可否は国税庁の情報および税務署でご確認ください。

Q. 中古の定期借地権付きマンションを買うときの注意点は?

A. 最重要は借地権の残存期間です。フラット35では借入期間の上限が「通常の借入期間と借地権の残存期間の短いほう」になるため、残存期間が短いほど毎月の返済額は重くなります。加えて、残存期間が短い物件は売却時の買い手も同じ制約を受けるため、出口も見据えて判断してください。

Q. 地代はどのくらいかかりますか?

A. 物件・立地によって大きく異なり、一律の相場を示すことはできません。管理費・修繕積立金・地代・解体準備金を合算した月額で、所有権物件のローン返済+管理費と比べるのが正しい比較方法です。金額は必ず物件の販売資料でご確認ください。

Q. 期間満了時は必ず取り壊しですか?

A. 一般定期借地権では、期間満了時に建物を取り壊して更地で返還するのが原則です。一方、建物譲渡特約付借地権では期間満了時に地主が建物を買い取る特約が付くため、取り扱いが異なります。契約書でどの種類の借地権かを必ず確認してください。

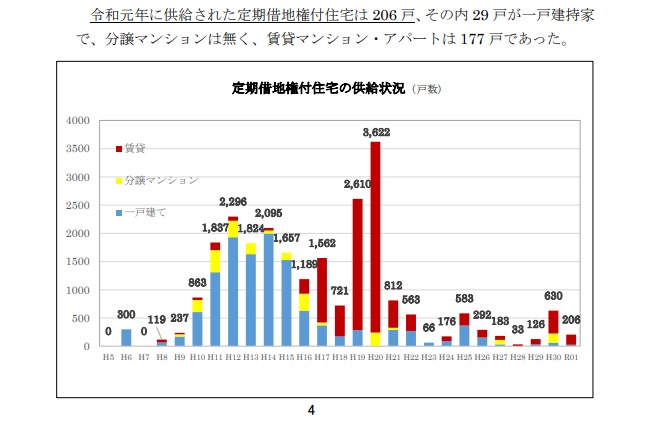

最後に、国土交通省が発表している定期借地権付住宅の供給推移をご紹介します(調査時点のデータです)。

出典;国土交通省ホームページより

平成20年をピークに供給数が減少しているのが見て取れます。

定期借地権のマイホーム購入の相談はフラット35取り扱い最大手のSBIアルヒ