2016年に日銀が導入したマイナス金利・ゼロ金利政策により長期金利が未曾有応の低水準となり、これに比例し住宅ローン金利も急低下しました。

長期金利や住宅ローン金利が底であったのは2016年夏ですが、現在の水準でも5年程度前と比較すれば1%程度金利が低下しているパターンも多いです。

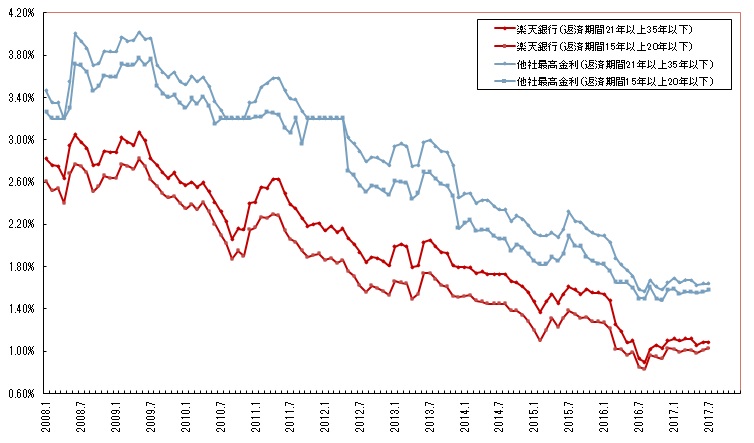

実際に長期固定金利型の住宅ローンの代表格であるフラット35の金利推移をご紹介したいと思います。フラット35を常に非常に魅力的な水準で提供している楽天銀行の公式サイトより金利推移の表を引用させていただきました。

5年前の2012年夏にはフラット35の金利は2%前後であり、現在の2倍近い水準でことが分かります。

こうした金利差はフラット35が特別なわけではなく、多くの金利タイプでも発生している現象です。一度ぜひ住宅ローンの返済予定表を確認し、現在の借り入れ金利を確認してみてください。今日フラット35でも1%台で借り換えができる時代ですので、2%近い金利で借り入れを行っている場合、住宅ローン借り換えを行う価値は大きいと言えます。

今回は住宅ローン借り換えを行う際の注意点をいくつかご紹介したいと思います。

住宅ローン借り換え注意点①金利差

住宅ローンを借り換える目的は、千差万別、一人一人違う目的があるものですが、一般的には、「今の低い金利を生かして、毎月の住宅ローンの返済額を減らす・もしくは完済タイミングを前倒しする」が目的と言えるでしょう。

一般的に、住宅ローンを借り換えるべき条件として、住宅ローンの残りの返済期間が10年以上、住宅ローン残高1000万円以上、金利差が1%以上と言われています。

この条件を満たしていれば、住宅ローンの総返済額を減らす事が出来ると言われています。この条件を満たさない場合は借り換えのメリットが受けられない、住宅ローン借り換えの注意点として説明されたりしています。

この条件が算出される根拠を確認してみましょう。

住宅ローンの残高1000万円、残りの返済期間10年で金利年2.0%で借りていたとすると、今後の住宅ローンの返済で支払う利息額は約105万円になります。

もし、この条件の人が金利年1.0%の住宅ローンに借り換えを行った場合、単純計算で金利が半分になりますので、返済する利息額も半分の約52万円になります。105万円が半分になって単純に52万円おトクになるということですね。

住宅ローン借り換え注意点②諸費用が必要

住宅ローンの借り換えは「新しい住宅ローンを組む」という事ですので、最初に住宅ローンを組んだときと同じように諸費用・初期費用が発生します。ある程度まとまった資金が必要になるという事です。先ほどの条件で52万円からその費用を差し引きした金額がメリットという事になりますね。

さて、その初期費用について確認しておきましょう。住宅ローンを組むには一般的に「事務手数料(融資額の2.20%)もしくは保証料(融資額の2.20%)、司法書士報酬費用、抵当権抹消費用、抵当権設定費用、各種印紙料金」が必要になります。ざっくりとした計算ですが、上記の費用を合算すると40万円程度になります。

借り換えの諸費用の計算は 【変動金利を徹底比較】 借り換えにおすすめの住宅ローンとは を一読ください。

住宅ローンの借り換えで減る52万円からこうした諸費用を差し引いた金額の10万円程度がおトクになる金額、という事ですね。住宅ローン借り換えは時間や手間がかかりますので、数万円おトクになるだけであれば、そのままにしておくというのも賢明な選択肢の1つだろうと言われているのもわかりますね。

ただし、事務手数料が一律54,000円のSBI新生銀行、44,000円のソニー銀行なども存在していることもお知らせしておきたいと思います。

なお、現在多くの金融機関では住宅ローン借り換えに伴う諸費用も住宅ローン借り換え資金に組み入れることが可能です。このため、住宅ローン借り換えのメリットはあるが、諸費用を用意するのが難しいという方でも諦める必要はありません。

住宅ローン借り換え注意点③保証料

次のポイント・注意点は保証料の返還です。いわゆる戻し保証料。住宅ローンの保証料は前払い方式で支払っていた場合、残りの借り入れ期間を保証してもらっている為の保証料が銀行から返してもらえるのです。

当サイトで紹介している住宅ローンには保証料無料の商品が多くあります。そういった住宅ローンに借り換えを行う事で、保証料(先ほどの条件の場合20万円程度)が戻ってきます。更に保証料のかからない住宅ローンに借り入れれば、保証料は支払う必要はありませんので、その20万円もメリット(おトクになった金額)と言えることになりますね。

住宅ローン借り換え注意点④団体信用生命保険の加入審査が再度必要

過去に裁判になった事例もある注意点です。住宅ローン借り換えには団信の加入に関し再度の審査(告知義務)が発生します。このため現在の住宅ローン申し込み時に健康状態に問題なかったが、その後持病を抱えた場合に団信審査に入れない可能性が出てきます。

また、告知義務に違反して、そうした持病を告知しなかった場合万が一の場合に保険金を受け取れなくなります。

住宅ローンを借り換えなければ問題なく保険金は受け取れます。これは保険加入時の健康状態が重要な意味を持つからです。

最後に

住宅ローン借り換えは確実に家計にメリットを出せる貴重な節約術です。場合によっては、借り換えることで疾病保障など新規の価値をプラスことも可能です。

住宅ローン借り換え時にはぜひ当サイト一番人気コンテンツである 住宅ローン金利・借り換え比較ランキング を参考にしてください。

<注目の住宅ローン比較・ランキング・特集>

ネットで人気の変動金利タイプの住宅ローン(SBI新生銀行・auじぶん銀行・住信SBIネット銀行)を徹底比較

【最先端】がん保障・疾病保障付住宅ローンを変動金利で徹底比較

【今がチャンス!?】フラット35からフラット35への借り換え

<人気住宅ローンの公式サイトはこちらから>