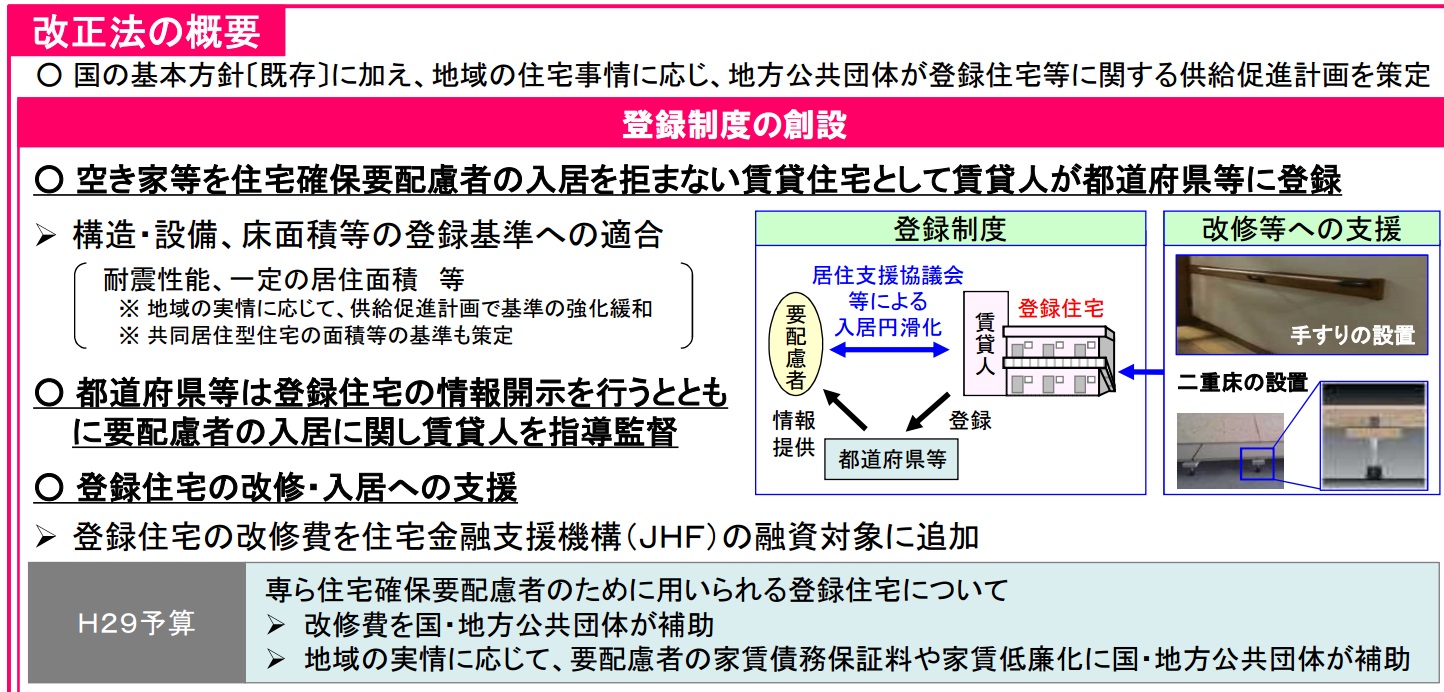

高齢者が賃貸住宅を借りれないそんな現状を打開するため、10月25日に改正住宅セーフティーネット法が施行されます。

これは高齢者の入居を拒まない物件を登録・管理する制度で高齢者が賃貸住宅への入居を手助けするためのものです。

高齢者だと賃貸住宅が借りれないという事実を都市伝説のように思われる方もいらっしゃるかもしれませんが、実際に起きている問題であり国が対策に乗り出すほど大きな問題となっていると言えます。

高齢者社会と賃貸住宅の関係性

厚生労働省のデータによると、65歳以上で一人暮らしをする人の割合は、1986年には約3%でしたが、2015年には12%と、30年の間に4倍増しているのがわかります。高齢化は加速度的に進んでおり、この傾向は一層増加していくことになるでしょう。また、高齢者の単独世帯で、賃貸住宅に暮らす人が物件内で突発的に病気を発症し倒れてしまい、そのまま死に至る。つまり孤独死するケースはこれからも増加していくと考えられます。

また、「下流老人」という言葉を聞いたことがある人も多いかもしれません。センセーショナルな言葉ではありますが、現実としてセイフティーネットを失い生活苦に陥っている高齢者は少なくありません。「下流老人」とは高齢期の収入が著しく少なく、十分な貯蓄もなく、社会的にも周囲に頼れる人がいない高齢者のことで、2015年現在で日本国内に600〜700万人はいると推定されています。

そんな中、高齢者が賃貸住宅を契約しようというとする際、契約を断られるケースがあるそう。大家が、保証人がいないことや孤独死を恐れ、高齢者の入居を敬遠しがちなのだそうです。

なぜ、高齢者は賃貸住宅を借りにくいのか?

賃貸住宅内での孤独死があった場合、相続人や連帯保証人が対応することになりますが、現実的には厳しい問題に直面することになります。

死後数日経過している場合、居住人が倒れていたところのフローリングの傷みなどの物件の損傷がみられることがあります。そうした場合、貸す側としては部屋全体をリフォームしなくては、とても新しい入居者の募集はできません。また、遺体が放置されたゆえの異臭がする場合、特殊な清掃費用がかかる場合があります。これらの費用は、相続人や連帯保証人に請求される可能性もあります。

また、次の入居者が決まらない。新しい入居者を得るために、家主は家賃を大幅に減額せざる負えないこともあるでしょう。相続人や連帯保証人は、家賃収入として得られることができなくなった部分の補償金を請求される可能性もあります。家賃補償については、数年分を要求される場合もあり、想定外の高額な補償金を請求され、紛争に発展するケースもあります。

殺人事件の現場となったような物件は、「心理的瑕疵」(心理的に嫌がる物件(問題物件)扱いになること)となり、不動産業者は、購入希望者や賃借希望者に対して、告知および説明の義務が課せられています。知っていながら、告知されない場合、不動産業者に損害賠償責任が認められることもあります。

一方、自然死の場合、人はいずれなくなるわけで、生活の本拠として賃貸住宅を提供しているのであるから、その場で人が亡くなる可能性は家主はある程度予見できることだという考え方もあります。物件の中で居住人が亡くなったという理由で、相続人や連帯保証人に賠償を請求することはできない。とされた裁判の判例もあります。病死は「心理的瑕疵」のある例として、家主が補償請求できるわけではないということです。

人が自宅で死を迎えるというのは特別なことではありません。高齢化が進み、一人暮らし高齢者が増えていく状況で、裁判所は「心理的瑕疵」としないと考えるのではないでしょうか。

連帯保証人の責任範囲は大きく、家賃の滞納、部屋の修繕費負担など賃貸契約全体に及びます。しかし、連帯補償の契約をした後に、入居者と疎遠になってしまうこともあります。時々には、連絡を取り合い、仕事や体調など入居者の状況を確認しておくことが必要でしょう。

賃貸物件のオーナーの視点で考えてみる課題

貸し主の立ち場でいえば、自分の賃貸物件の入居者に高齢者がいるのは、前項のようなリスクがあり物件価値が下がると考えるのは自然なことでしょう。

このため、高齢入居者がこれまで住んだ賃貸マンションで高齢になってからの退去を促されることもあるといいます。

賃貸住宅かマイホーム可の選択

一方、2014年版の高齢者白書によると、高齢者の年平均所得金額は一世帯あたり548.2万円。世帯人員一人当たりで、208.3万円。下流老人でなく、平均的な所得のある高齢者だとしても、住宅への月々の支払いが必要で、しかも要介護となってしまった場合。決して楽な生活ではないことが想像できるでしょう。

最後に

賃貸ではなく、持ち家だとしても、住宅ローンの返済が高齢になっても残っている場合も考えてみてください。住宅ローンの完済時の年齢を75〜80歳としている金融機関が多いですが、退職後など高齢になっても住宅ローン支払を続ける必要がないように、30歳前後で30〜35年ローンで住宅ローンを組み、60〜65歳で完済というのが理想的です。

さらに、住宅ローンは堅実に返済していきたいという人には、変動金利よりも固定金利を。2016年の日銀が導入したマイナス金利やゼロ金利政策で足元は住宅ローン金利で低位で推移してますが、10年単位で考えると現在の金利は底値とも言え、今後は、変わらずか上昇するかのいずれかです。金利が低いときは変動金利で借りて、金利が上がったら固定に借り換えを考えている人もいるでしょう。しかし、住宅ローン金利は「長期金利に連動した固定金利が上昇、その後短期金利に連動する変動金利が上昇する」ということを忘れずに。そして、景気動向や会社の業績に左右されるボーナスでの併用返済を避ける。一定の月額で地道に返済していくというが、現在のような先行きの見えない時代には、一番賢い方法かもしれませんね。

<注目の住宅ローン比較・ランキング・特集>

ネットで人気の変動金利タイプの住宅ローン(SBI新生銀行・auじぶん銀行・住信SBIネット銀行)を徹底比較

【最先端】がん保障・疾病保障付住宅ローンを変動金利で徹底比較

【今がチャンス!?】フラット35からフラット35への借り換え

<人気住宅ローンの公式サイトはこちらから>